Карл Маркс - Капитал. Том второй

Здесь есть возможность читать онлайн «Карл Маркс - Капитал. Том второй» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2001, ISBN: 2001, Жанр: economics, Политика, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Капитал. Том второй

- Автор:

- Жанр:

- Год:2001

- Город:Москва

- ISBN:966-03-1384-5

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Капитал. Том второй: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Капитал. Том второй»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Капитал. Том второй — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Капитал. Том второй», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

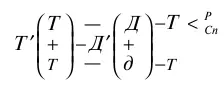

Итак, обратимся прежде всего к простому воспроизводству производительного капитала, причём, как и в первой главе, предположим, что обстоятельства остаются неизменными, а купля и продажа товаров совершаются по их стоимости. При таком предположении вся прибавочная стоимость входит в личное потребление капиталиста. После того как произошло превращение товарного капитала Т' в деньги, часть денежной суммы, представляющая капитальную стоимость, продолжает циркулировать в кругообороте промышленного капитала; другая часть, превращённая в деньги прибавочная стоимость, входит в общее товарное обращение, представляет собой исходящее от капиталиста денежное обращение, которое, однако, совершается вне сферы обращения его индивидуального капитала.

В нашем примере у нас был товарный капитал Т' в 10 000 фунтов пряжи стоимостью в 500 ф. ст.; из них 422 ф. ст. суть стоимость производительного капитала; как денежная форма 8 440 фунтов пряжи они продолжают обращение капитала, начатое Т , между тем как прибавочная стоимость в 78 ф. ст., денежная форма 1 560 фунтов пряжи, прибавочная часть товарного продукта, выходит из обращения этого капитала и проходит отдельный путь в сфере общего товарного обращения.

Акт д – т представляет собой ряд покупок на деньги, которые капиталист расходует или на собственно товары, или же на услуги для своей драгоценной персоны, соответственно, – для своей семьи. Эти покупки раздроблены, совершаются в различные сроки. Следовательно, деньги существуют временно в форме денежного запаса, предназначенного на текущее потребление, или в форме сокровища, – потому что деньги, обращение которых прервано, находятся именно в форме сокровища. Их функция как средства обращения, а таковым они остаются и в своей преходящей форме сокровища, не входит в обращение капитала в его денежной форме Д . Деньги в данном случае не авансируются, а расходуются.

Мы предполагали, что весь авансированный капитал всегда целиком переходит из одной его фазы в другую; также и здесь мы предполагаем, что товарный продукт процесса П несёт в себе всю стоимость производительного капитала П = 422 ф. ст. плюс прибавочная стоимость = 78 ф. ст., созданная во время процесса производства. В нашем примере, где мы имеем дело с делимым товарным продуктом, прибавочная стоимость существует в форме 1 560 фунтов пряжи, – совершенно так же, как при расчёте на 1 фунт пряжи она существует в форме 2,496 унции пряжи. Напротив, если бы товарный продукт был, например, машиной стоимостью в 500 ф. ст. и того же строения по стоимости, то хотя одна часть стоимости этой машины была бы = 78 ф. ст. прибавочной стоимости, однако, эти 78 ф. ст. существовали бы только в машине как в целом; машину нельзя разделить на капитальную стоимость и прибавочную стоимость, не разбивая её на куски, не уничтожая, таким образом, вместе с её потребительной стоимостью и её стоимость. Следовательно, в этом случае обе составные части стоимости могут быть представлены в составных частях товарного тела лишь идеально, но не могут быть представлены в виде самостоятельных элементов товара Т' , – подобно тому как каждый фунт пряжи представляет собой отделимый, самостоятельный элемент 10 000 фунтов этого товара. В первом случае, прежде чем д начнёт своё особое обращение, должен быть продан целиком весь товар, весь товарный капитал, т. е. машина. Напротив, если капиталист продаёт 8 440 фунтов пряжи, то продажа остальных 1 560 фунтов представляет собой совершенно обособленное обращение прибавочной стоимости в форме т (1 560 фунтов пряжи) – д (78 ф. ст.) – т (предметы потребления). Но элементы стоимости каждой отдельной доли 10 000 фунтов продукта, т. е. пряжи, могут быть точно так же представлены частями продукта, как элементы стоимости всего продукта. Как эти 10 000 фунтов пряжи можно разделить на стоимость постоянного капитала ( c ) – 7 440 фунтов пряжи стоимостью в 372 ф. ст., на стоимость переменного капитала ( v ) – 1 000 фунтов пряжи в 50 ф. ст., и на прибавочную стоимость ( т ) – 1 560 фунтов пряжи в 78 ф. ст., точно так же и каждый фунт пряжи можно разделить на c = 11,904 унции пряжи стоимостью в 8,928 пенса, v = 1,600 унции пряжи стоимостью в 1,200 пенса, т = 2,496 унции пряжи стоимостью в 1,872 пенса. Капиталист мог бы также, последовательно продавая 10 000 фунтов по частям, постепенно потреблять содержащиеся в этих частях элементы прибавочной стоимости; причём он с такой же постепенностью реализовал бы сумму c + v . Но, в конце концов, и эта операция предполагает, что проданы все 10 000 фунтов и что, следовательно, продажей 8 440 фунтов возмещается стоимость c и v («Капитал», книга I, глава VII, 2).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Капитал. Том второй»

Представляем Вашему вниманию похожие книги на «Капитал. Том второй» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Капитал. Том второй» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.