Д. Шармин - Ценообразование в розничной торговле

Здесь есть возможность читать онлайн «Д. Шармин - Ценообразование в розничной торговле» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2009, ISBN: 2009, Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Ценообразование в розничной торговле

- Автор:

- Жанр:

- Год:2009

- Город:Москва

- ISBN:978-5-394-00237-3

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Ценообразование в розничной торговле: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Ценообразование в розничной торговле»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Ценообразование в розничной торговле — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Ценообразование в розничной торговле», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

По услугам связи и частям сети электросвязи, а также по всем видам деятельности которая осуществляется и используется для оказания этих услуг, операторы должны вести раздельный учет доходов и расходов. Порядок ведения раздельного учета определяется федеральным органом исполнительной власти в области связи.

Цены на бытовые и коммунальные услуги– это плата за услуги, оказываемые населению бытовыми и коммунальными службами, например цены на услуги прачечных, парикмахерских, химчисток, цены на ремонт одежды и обуви, а также плата за квартиру, телефон и пр.

Территориально классификация цен на бытовые и коммунальные услуги разделяется на:

1) цены поясные (единые по стране);

2) цены местные (региональные).

Поясные цены (единые по стране)устанавливаются только на основные виды продукции и через государственное регулирование, к таким видам продукции относятся энергоносители, электроэнергия, квартирная плата, транспорт и некоторые др.

Цены местные (региональные)определяются региональными органами власти и управления, в процессе формирования эти цены ориентируются на издержки производства и реализации, которые характерны для данного региона. Региональными являются цены и тарифы на большинство коммунальных и бытовых услуг, оказываемых населению, закупочные цены на продукцию сельского хозяйства.

Определение текущей внутренней цены ценной бумаги основывается на динамике ее цены в прошлом. Текущие ценыфинансовых активов отражают всю релевантную информацию относительно будущего ценных бумаг и предполагают, что текущая цена всегда поглощает всю необходимую дополнительную информацию, в ней концентрированно отражаются все будущие ожидания. Наиболее распространенной является фундаменталистская теория оценки теоретической стоимости финансовых активов. Есть три основные теории оценки финансовых активов: фундаменталистская, технократическая и теория «ходьбы наугад».

Ценные бумаги имеют присущую им ценность, которая оценивается количественно как дисконтированная стоимость будущих поступлений, связанных с этой бумагой (оценка фундаменталистов).

Для определения текущей внутренней стоимости ценной бумаги довольно знать только динамику ее цены в прошлом, – так считают технократы.

Лучший метод анализа тот, который приносит деньги, – с этим согласны все инвесторы. А многие организации держат в своем штате обладателей и того, и другого инвестиционного мышления.

Те, кто применяют методику «ходьбы наугад», предполагают, что текущие цены финансовых активов гибко отражают всю релевантную информацию, в том числе и относительно будущего ценных бумаг. Однако иногда бесполезными оказываются оба подхода. Например, инвестор решил купить у организации пакет акций в свободном обращении, и для него не имеет значения переоцененность (недооцененность) «цели». Так как для коротких операций с ликвидными инструментами лучше подходит технический анализ, который можно применять, не забывая о фундаментальных факторах, действующих на рынок, а вот для стратегических инвестиций нужна фундаментальная оценка.

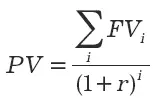

Согласно теории текущая внутренняя стоимость (PV)любой ценной бумаги в общем виде может быть рассчитана по формуле:

где FV i – ожидаемый денежный поток в i-м периоде (обычно год);

r – приемлемая (ожидаемая или требуемая) доходность;

i – число периодов.

Индикаторами на рынке капитальных финансовых активов, которые используются инвесторами, являются:

1) средняя рыночная доходность (k m );

2) безрисковая доходность ( k rf ), под которой понимают доходность долгосрочных государственных ценных бумаг;

3) ожидаемая доходность ценной бумаги (k е ), целесообразность операции с которой анализируется;

4) коэффициент β , характеризующий предельный вклад данной акции в риск рыночного портфеля, под которым понимается портфель, состоящий из инвестиций во все котирующиеся на рынке ценные бумаги, причем пропорция вложения в конкретную бумагу равна ее доле в общей капитализации рынка, в среднем для рынка β = 1. Для ценной бумаги, более рисковой по сравнению с рынком, β > 1; для ценной бумаги, менее рисковой по сравнению с рынком, β < 1.

Рыночная премия за риск вложения средств в рыночные активы представляет собой разность (k m – k rf). Ожидаемую премию за риск вложения в данную ценную бумагу представляет собой разность (k е – k rf ). Два этих показателя связаны между собой пропорциональной зависимостью через β -коэффициент:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Ценообразование в розничной торговле»

Представляем Вашему вниманию похожие книги на «Ценообразование в розничной торговле» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Ценообразование в розничной торговле» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.