Игорь Ларионов - Интеллектуальный труд в многомерной экономике

Здесь есть возможность читать онлайн «Игорь Ларионов - Интеллектуальный труд в многомерной экономике» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2019, ISBN: 2019, Жанр: economics, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Интеллектуальный труд в многомерной экономике

- Автор:

- Жанр:

- Год:2019

- Город:Москва

- ISBN:978-5-394-02821-2

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Интеллектуальный труд в многомерной экономике: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Интеллектуальный труд в многомерной экономике»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Интеллектуальный труд в многомерной экономике — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Интеллектуальный труд в многомерной экономике», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

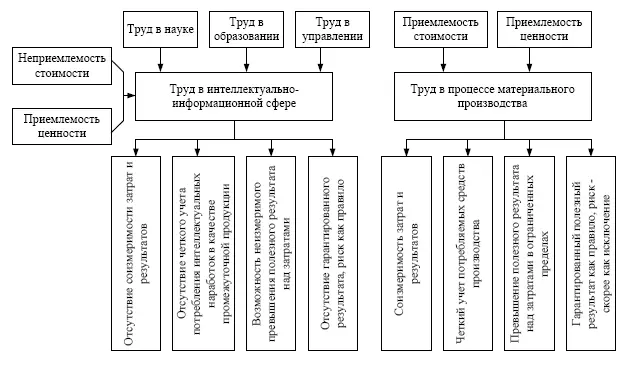

В схеме 3.1.1. учтено то теоретическое положение, которое может быть сформулировано в качестве закономерности, согласно которой результат труда в интеллектуально-информационной сфере может представлять собой только ценность определенной величины и принципиально не может быть стоимостью. Причина в следующем.

В основе стоимости лежат ОНЗТ, и в них отражена соизмеримость затрат труда и его результатов. Поскольку в процессе интеллектуально-информационного труда соизмеримость затрат и результата отсутствует в принципе, то ОНЗТ не могут быть определены, следовательно неприемлема и стоимость в качестве мерила полезного результата. Таковым мерилом может выступать только категория ценности.

В схеме 3.1.1. отражен характер труда в интеллектуально-информационной деятельности в ракурсе живого, т. е. совершаемого в данный момент времени труда. Однако и в интеллектуально-информационной сфере, по аналогии со сферой материального производства, объективно обусловленным образом также различаются живой и овеществленный труд. Последний вид труда воплощен в интеллектуальный капитал, который совсем иначе задействован в процессе создания интеллектуально-информационной продукции, чем основной капитал (основные производственные фонды) задействован в процессе материального производства.

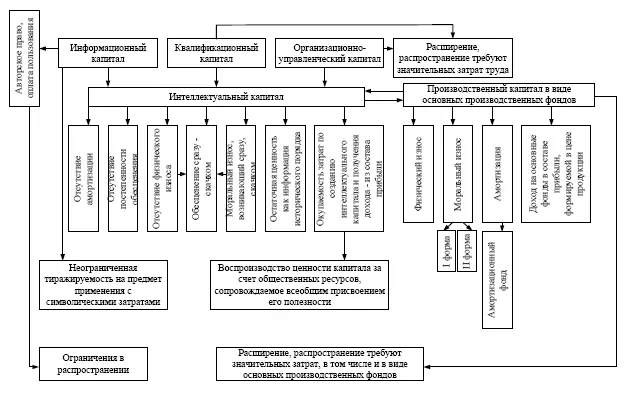

В схеме 3.1.2. представлен механизм формирования интеллектуального капитала в сравнении с механизмом формирования основного капитала в сфере материального производства.

На основе анализа схемы 3.1.2. можно сделать следующие выводы.

1. Интеллектуальный капитал вбирает в себя три вида капитала:

а) информационный капитал , включающий в себя все виды общественно полезной информации, начиная от научных открытий, изобретений, конструктивных и технологических разработок и кончая всякой упорядоченной и организованной информацией, зафиксированной на всех возможных носителях, включая книги, компьютерные сети; упорядоченной и организованной информацией, зафиксированной на всех возможных носителях, включая книги, компьютерные сети;

Схема 3.1.2

Механизм формирования интеллектуального капитала в сравнении с механизмом формирования основных производственных фондов в условиях становления ИЭО

б) квалификационный капитал , существующий в двух основных формах – квалификации работников и системы подготовки кадров [5] Речь идет о системе подготовки кадров, а не о ее материальной инфраструктуре – зданиях, сооружениях, компьютерной технике и т. п.

на всех ее уровнях, от школ до университетов, а также в семье, общественных организациях (различного рода кружках для детей, например), на рабочих местах;

в) организационно-управленческий капитал , выраженный в организационно-управленческом потенциале применительно ко всем видам и уровням общественно полезной деятельности; этот потенциал представлен в виде организационно-управленческих структур [6] Только спроектированные, но не примененные в деле, относятся к информационному капиталу.

, уже задействованных в процессе общественной жизнедеятельности, а также приемов, методов, традиций и культуры управления.

2. В интеллектуальном капитале отсутствует амортизация. Интеллектуальный капитал не амортизируется, амортизация на него не начисляется, соответственно, в отличие от основных производственных фондов, амортизационный фонд на основе интеллектуального капитала не образуется.

3. Интеллектуальный капитал, будучи информационным по своей природе, в отличие от основных производственных фондов, не доступен физическому износу.

4. Интеллектуальный капитал особым образом подвергается моральному износу:

а) в течение определенного времени, до момента появления более совершенного аналога, элемент интеллектуального капитала не подвергается моральному износу;

б) постепенный износ элементов интеллектуального капитала отсутствует;

в) элементы интеллектуального капитала обесцениваются сразу, практически полностью, после возникновения новых, заменяющих их элементов;

г) обесцененные элементы интеллектуального капитала сохраняют остаточную ценность в качестве информации исторического порядка, в том числе архивной;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Интеллектуальный труд в многомерной экономике»

Представляем Вашему вниманию похожие книги на «Интеллектуальный труд в многомерной экономике» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Интеллектуальный труд в многомерной экономике» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.