Виктор Газман - Лизинг. Финансирование и секьюритизация

Здесь есть возможность читать онлайн «Виктор Газман - Лизинг. Финансирование и секьюритизация» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Издательство: Array Литагент «Высшая школа экономики», Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Лизинг. Финансирование и секьюритизация

- Автор:

- Издательство:Array Литагент «Высшая школа экономики»

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-7598-0869-5

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Лизинг. Финансирование и секьюритизация: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Лизинг. Финансирование и секьюритизация»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В книге содержится обширный статистический материал, собранный автором в течение многолетней исследовательской работы, приводится наиболее полная информация о лизинге в России за 1992–2010 гг., в том числе данные по 420 лизингодателям, информация о 72 сделках секьюритизации лизинговых активов в Италии и аналогичные материалы по другим странам.

Предлагаемое пособие нацелено на оказание помощи при изучении студентами и магистрами высших учебных заведений курсов: «Финансовый лизинг и факторинг»; «Инновации на финансовых рынках»; «Мировые финансовые рынки»; «Теория финансовых кризисов»; «Экономика финансового посредничества»; «Финансовый менеджмент»; «Финансовая инженерия»; «Банковский менеджмент»; «Инвестиционная деятельность банка»; «Управление реальными инвестициями» и др.

Книга может быть полезна для научных и практических целей предприятиям, организациям, банкам, лизинговым компаниям, формирующим стратегию развития, привлечения средств для финансирования инвестиционных проектов.

Лизинг. Финансирование и секьюритизация — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Лизинг. Финансирование и секьюритизация», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В конце 2008 г. и в первой половине 2009 г. многие лизингодатели из-за неплатежей стали изымать строительное оборудование и технику у клиентов, стремились продать его. Однако спрос на лизинг остался. Вопрос – на каких условиях? Согласно обследованию Росстата (июль 2009 г.), четверть опрошенных тогда отметили, что в ближайшие 12 месяцев обеспеченность строительных организаций производственными мощностями будет недостаточной. В 2010 г. ситуация с лизингом строительного оборудования нормализовалась и этот сегмент рынка опять стал интенсивно развиваться.

В предкризисные годы некоторые компании осуществляли финансирование 3–4-летних лизинговых контрактов 3-месячными деньгами. С началом кризиса на Западе дешевых денег не стало, участились случаи, когда лизингодатели стали требовать с клиентов возврата долга в короткие сроки. В отдельных случаях доля одного клиента в портфеле ряда компаний была настолько велика, что его неплатежеспособность, вызванная кризисом и упадком отрасли, могла привести к дефолту. Нередко имело место отсутствие у лизингодателей системы слежения за состоянием предмета лизинга. Они осуществляли только мониторинг лизинговых платежей. Все эти и многие другие проблемы требовалось преодолеть.

Выявление и классификация причин возникновения кризиса в лизинговой отрасли может способствовать разработке механизмов, позволяющих в дальнейшем оперативно и, главное, осмысленно принимать наиболее обоснованные управленческие решения, т. е. учиться на допущенных ошибках. Это и является самым главным уроком кризиса.

Причины кризиса были систематизированы и сгруппированы по следующим признакам.

1. Экзогенные (внеэкономические) – технические и технологические.

2. Эндогенные (внутриэкономические).

2.1. Макроэкономические.

2.1.1. Системные (общие, экономико-образовательные, цикличные).

2.1.2. Регулятивные (натурально-стоимостные, денежные, кредитные, инновационно-инструментальные и др.).

2.2. Мезоэкономические.

2.2.1. Системные.

2.2.2. Регулятивные.

2.3. Микроэкономические.

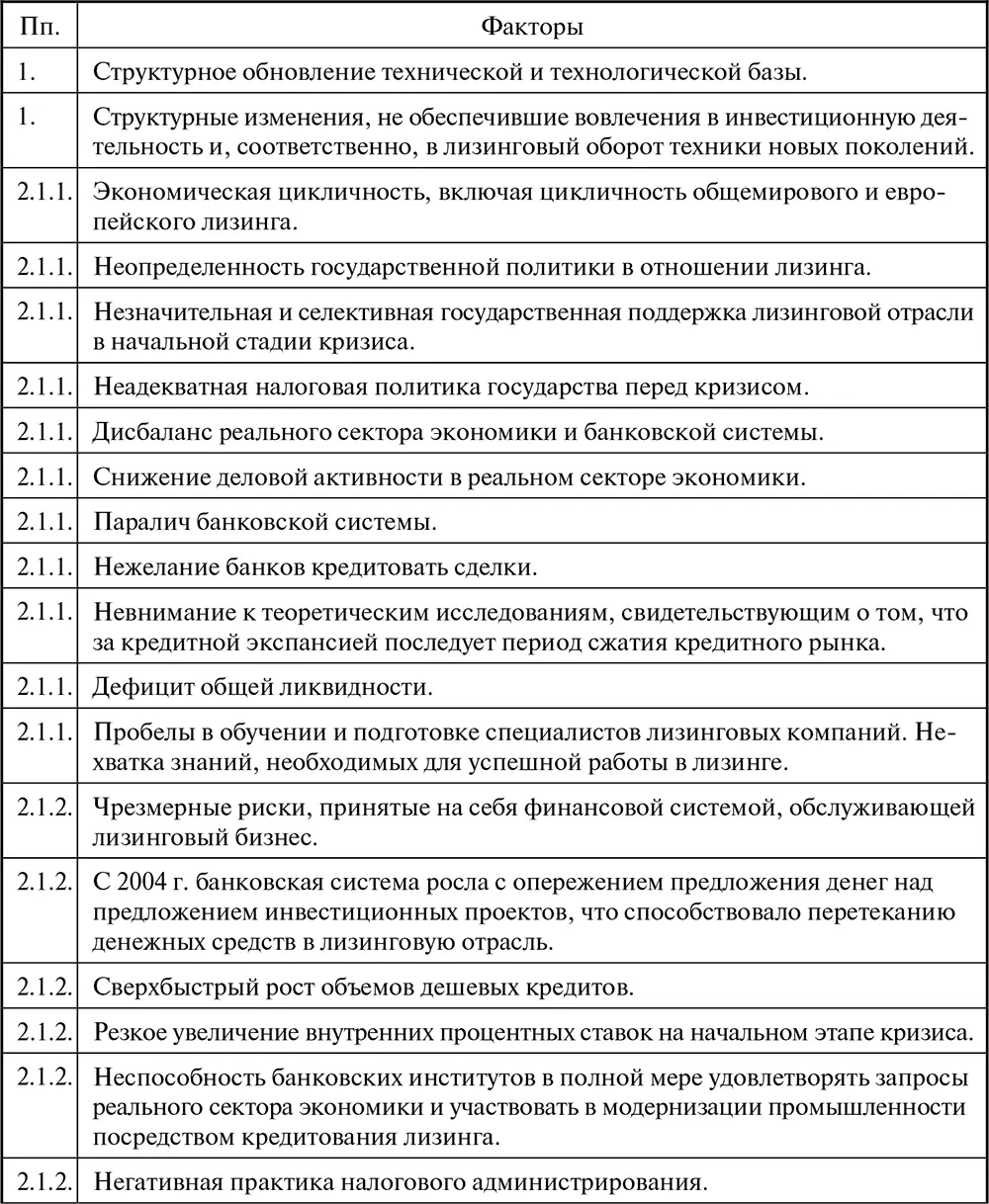

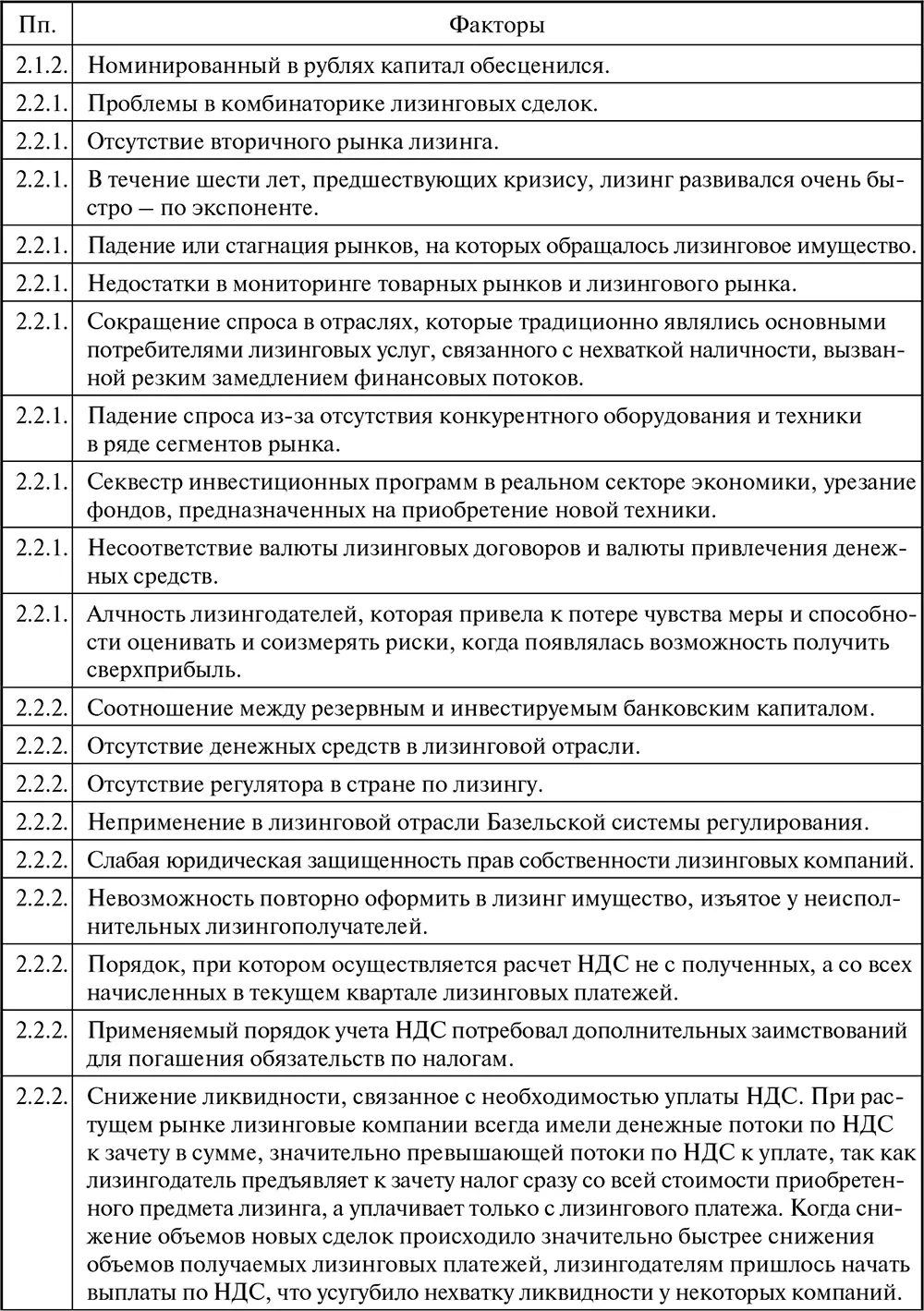

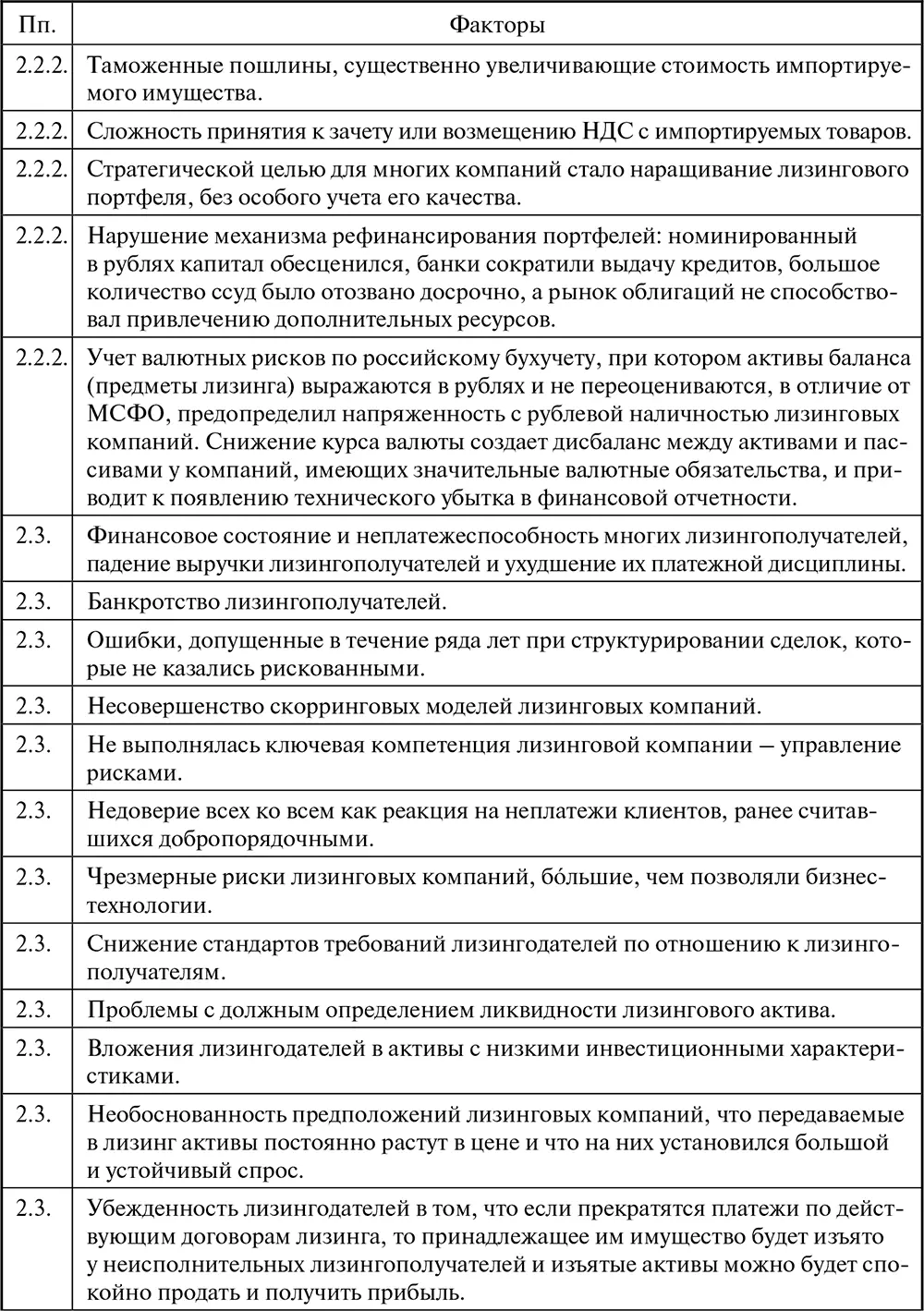

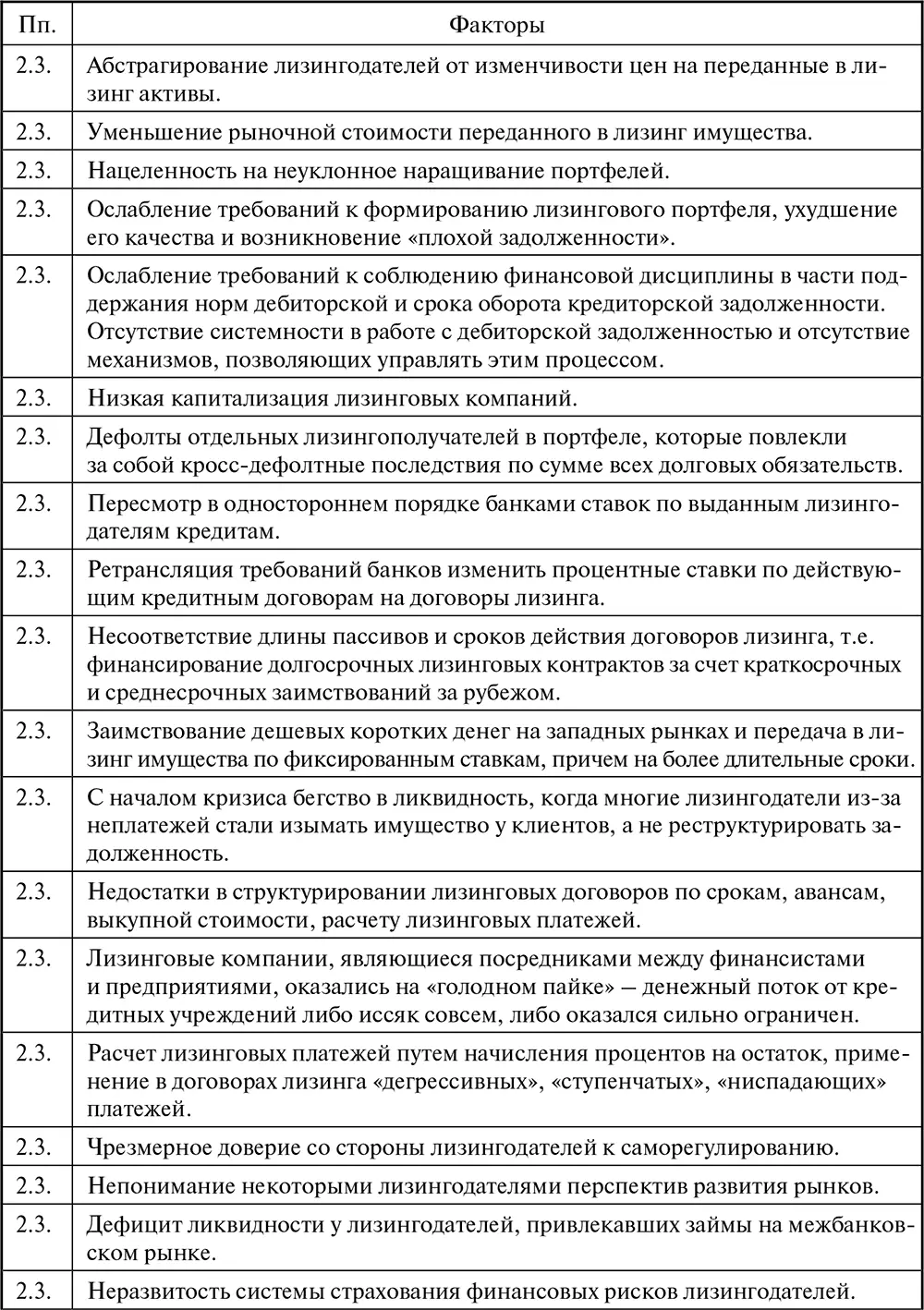

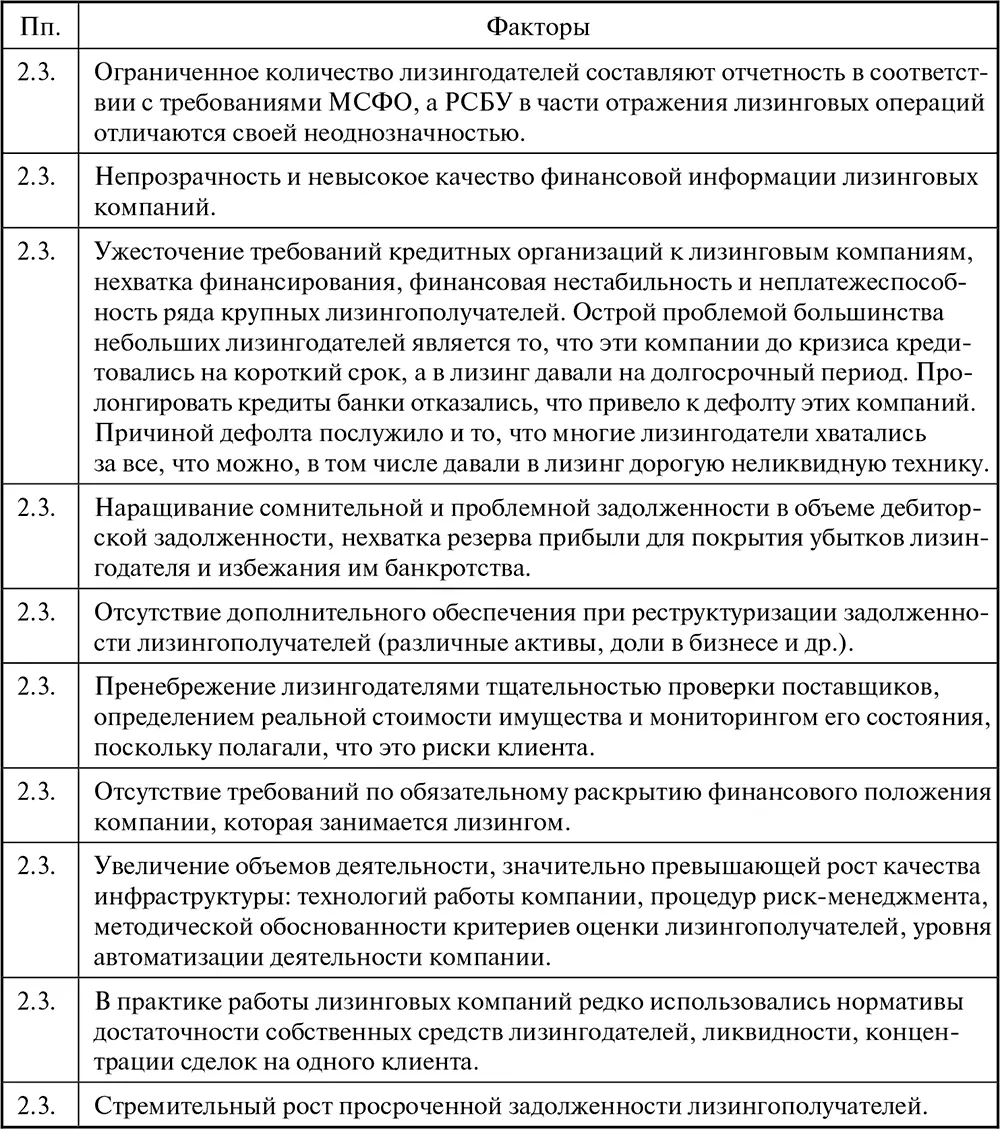

Таблица 1.12

Причины кризиса в лизинговой индустрии России в 2008–2010 гг.

Несмотря на серьезные трудности, в период кризиса обанкротилось относительно небольшое количество отечественных лизинговых компаний. Действительно, увлекшиеся погоней за оборотом и увеличением своей доли на рынке некоторые лизингодатели оказались неспособными к существованию и покинули рынок. Многие лизинговые компании существенно сократили объем нового бизнеса, т. е. стоимость новых заключенных в течение года договоров лизинга, уменьшили портфель договоров. Несколько десятков компаний на год прекратили подавать информацию о своей деятельности, чтобы не создавать повода для сравнения их результатов с докризисными достижениями. Ряд крупных игроков лизингового рынка намеренно сократили объемы нового бизнеса в надежде пересидеть кризис и не занимать по высоким ставкам. Все эти обстоятельства вполне объяснимы и понятны.

Вместе с тем, как показали результаты международных конференций по лизингу, которые состоялись в 2008–2011 гг. в Барселоне, Брюсселе, Москве, Санкт-Петербурге, Амстердаме, лизинговые компании достаточно быстро и целенаправленно преодолевали те проблемы, которые зафиксированы нами в табл. 1.12, что, впрочем, не исключает рецидива.

1.6. Резюме

1. Теория экономических циклов Й. Шумпетера адекватно отражает природу циклических колебаний, так как исследуются отклонения от состояния равновесия, являющиеся серьезными нарушениями экономического кругооборота, без которого не было бы вообще экономического роста.

2. Шумпетер – приверженец трехцикличной схемы как наиболее подходящей для описания экономических процессов: долгосрочные циклы Н. Д. Кондратьева, среднесрочные К. Жюгляра и краткосрочные Дж. Китчина. Позже к ним добавился четвертый строительный цикл С. Кузнеца. Все циклы взаимосвязаны между собой: два цикла Китчина близки к циклу Жюгляра; два цикла Жюгляра совпадают с циклом Кузнеца, а два цикла Кузнеца соответствуют или почти соответствуют циклу Кондратьева. Сложившиеся пропорции являются одним из свидетельств того, что в экономическом росте имеется определенная последовательность. Здесь существенное значение имеет не только факт временной сопряженности циклов, но и то, на какую фазу длинной волны накладывается среднесрочный цикл. Если кризис среднесрочного цикла происходит во время повышательной фазы, то его значение для экономики страны может оказаться не столь чувствительным. Если же «накладка» возникает при понижательной фазе волны, то проблема может обостриться. Все циклы связаны с инвестициями. Каждая из волн, по мнению Шумпетера, знаменовала собой определенные периоды изобретений или крупных научных открытий. Он полагал, что толчок развитию дают нововведения.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Лизинг. Финансирование и секьюритизация»

Представляем Вашему вниманию похожие книги на «Лизинг. Финансирование и секьюритизация» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Лизинг. Финансирование и секьюритизация» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.