Василиса Зиглина - Как выжить в России? Бытовая экономика

Здесь есть возможность читать онлайн «Василиса Зиглина - Как выжить в России? Бытовая экономика» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2021, Жанр: economics, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как выжить в России? Бытовая экономика

- Автор:

- Жанр:

- Год:2021

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как выжить в России? Бытовая экономика: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как выжить в России? Бытовая экономика»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Как выжить в России? Бытовая экономика — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как выжить в России? Бытовая экономика», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Полагаю, во времена капитализма придумали лозунг « один раз живём». В эпоху роста производства, за которым должен был последовать существенный рост потребления, потенциального потребителя призывали, не откладывая мечты в «долгий ящик»,и поскорее расстаться со своими деньгами. Но если мы действительно живём один раз, то почему мы должны гнаться исключительно за материальным? Ведь в жизни кроме домов, машин, одежды и роскоши есть ещё любовь, искусство, творчество и т. д. Да, возможно, я живу единожды, но зачем кошелёк распахивать?

Однако люди, которые берут кредит с формулировкой «на золотые серьги и отпуск в Турции», думают иначе. В США, к примеру, является нормой жить в долг. Хотя бы раз в жизни вам говорили, что жить не по средствам плохо и неправильно, только вряд ли кто-то слышал эту мысль аргументированно. Поэтому не будем ограничиваться моралью и разберёмся в сути проблемы. Чтобы её проиллюстрировать, я нарисовала для вас график.

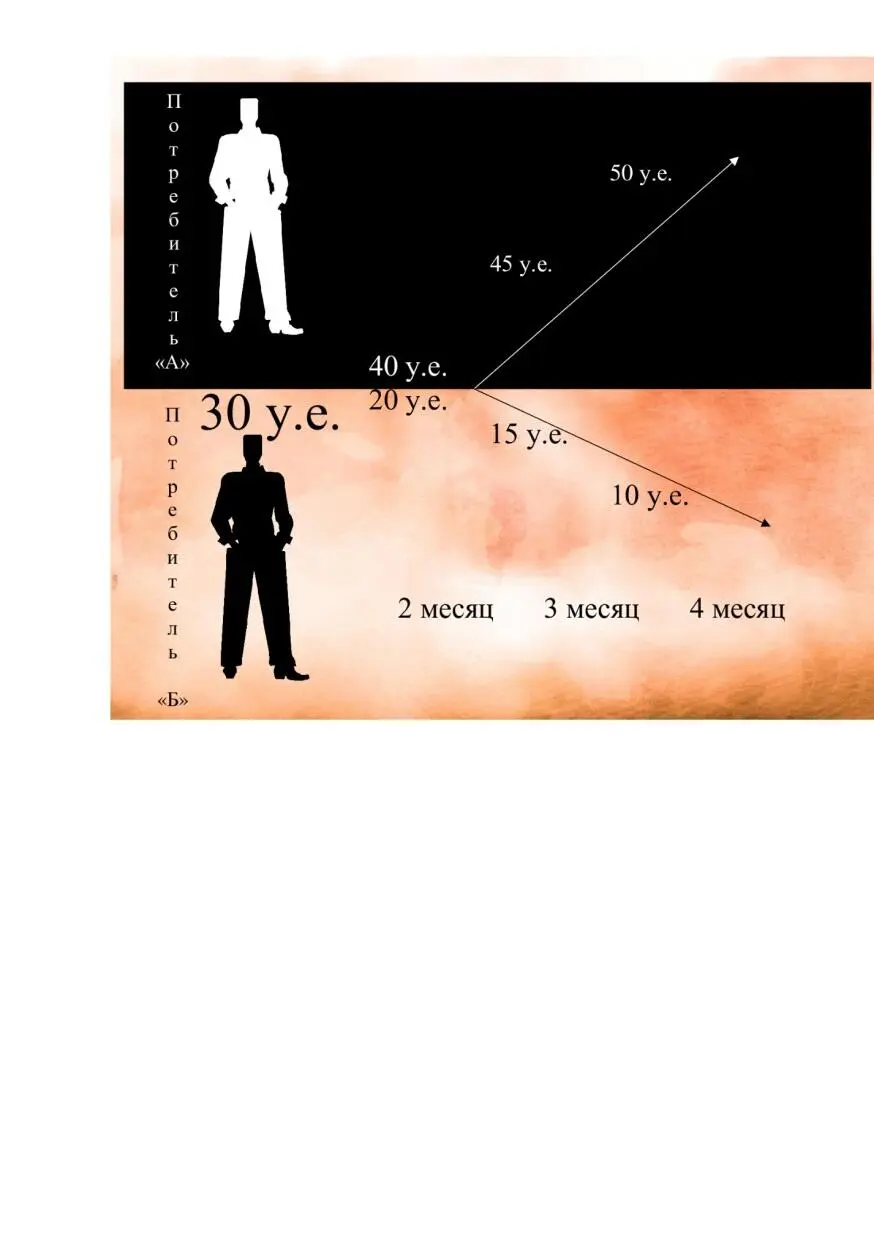

График. Жизнь не по средствам

График. Жизнь не по средствам

На графике представлены два типа потребителей «А» и «Б», у которых изначально был абсолютно равный доходв 30 условных единиц (далее у. е.) и абсолютно равные условия проживания. Единственное отличие между «А» и «Б» – их стиль жизни. На графике отражён момент их взаиморасчётов друг с другом после получения заработной платы. Потребитель «А» живёт в соответствии с уровнем своего дохода, не привлекая заёмных средств. Потребитель «Б», помимо заработанных им средств, занимаету потребителя «А» 10 у. е. в первый месяц, и в итоге тратит 40 у. е.. В это время, потребитель «А» живёт на 20 у.е.

Во втором месяце доход обоих потребителей по-прежнему 30 у. е., однако у потребителя «Б» имеется задолженность перед потребителем «А». После её погашения у потребителя «Б» останется 20 у.е. А в распоряжении потребителя «А» 40 у. е. При сохранении данной динамики потребитель «А» будет жить по доходу, а потребитель «Б» будет тратить больше, чем зарабатывает. Во втором месяце размер займа составит уже не 10, а 15 у. е., как следствие, долг – 15 у. е. Таким образом, у потребителя «Б» останется 15 у. е. в третьем месяце и ему придётся снова занимать, увеличив сумму займа до 20 у. е. После получения очередной заработной платы и очередного погашения долга в распоряжении потребителя «А» будут уже 50 у. е., а у потребителя «Б» – только 10 у. е.

Данная модель потребительского поведения несколько идеализирована и не учитывает возможности появления третьих лиц или возникновения ситуации, при которой потребитель «Б» откажется возвращать долги. Но она отлично демонстрирует финансовое состояние, в котором пребывает большинство живущих не по средствам потребителей. В реальной жизни в качестве потребителя «А» выступает банк, который помимо возвращения основного долга требует также и проценты, что усугубляет финансовое положение потребителя «Б». В ситуации невозврата он неминуемо подпадает под штрафные санкции. Кабальностьобеспечивается не процентами, которые лишь усугубляютситуацию, а самим фактом привлечения займов потребителем.

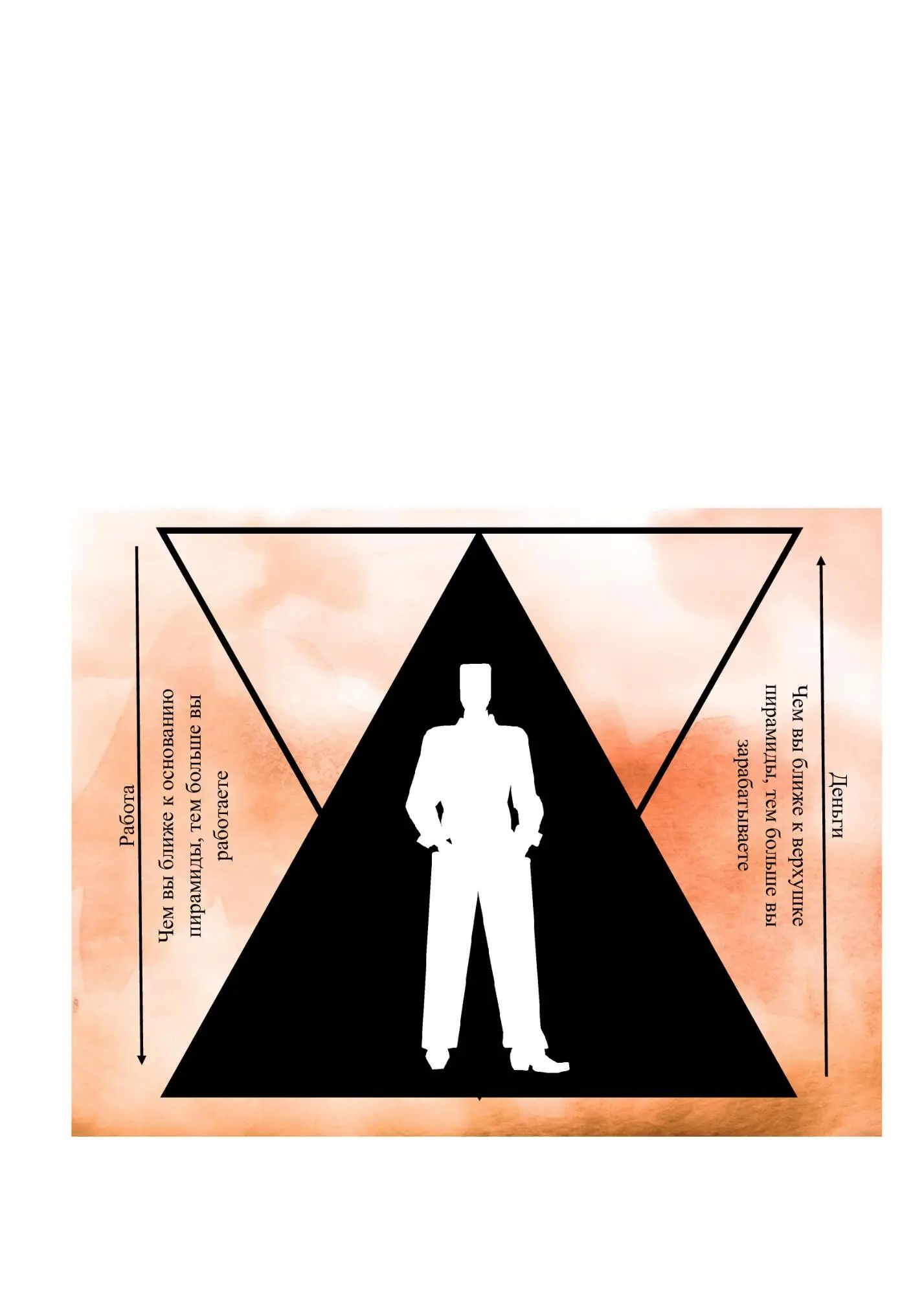

Становиться ли участником финансовых пирамид?

От деятельности пирамид «МММ» Мавроди и «Русского дома Селенги» пострадали миллионы. Но сравнительно недавно оскандалилась и другая финансовая пирамида – Кэшбери. Подобные случаи повторяются, потому что люди любят азарт. Можно ли заработать на азарте? Да, если вы – создательэтой пирамиды. При этом, получить можно как деньги, так и срок, два в одном. Некоторые «охотники за удачей» вступают в эти общества, рассчитывая вовремя соскочитьи занять место ближе к верхушке. Только забывают, что создатель пирамиды уже предусмотрел такой вариант и придумал дополнительные уловки для поддержания целостностисвоей аферы. Она не рассчитана на то, чтобы зарабатывали вы, она рассчитана, чтобы зарабатывали на вас. Правда, потребительские пирамиды вроде покане разваливаются.

Что вы сделаете, если выиграете миллион?

(Доход должен быть больше расхода)

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как выжить в России? Бытовая экономика»

Представляем Вашему вниманию похожие книги на «Как выжить в России? Бытовая экономика» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как выжить в России? Бытовая экономика» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.