Коллектив авторов - Финансово-кредитные системы зарубежных стран

Здесь есть возможность читать онлайн «Коллектив авторов - Финансово-кредитные системы зарубежных стран» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Минск, Год выпуска: 2014, ISBN: 2014, Издательство: Литагент Вышэйшая школа, Жанр: economics, economics, Детская образовательная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансово-кредитные системы зарубежных стран

- Автор:

- Издательство:Литагент Вышэйшая школа

- Жанр:

- Год:2014

- Город:Минск

- ISBN:978-985-06-2322-5

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансово-кредитные системы зарубежных стран: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансово-кредитные системы зарубежных стран»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для студентов учреждений высшего образования по экономическим специальностям. Полезно практическим работникам.

Финансово-кредитные системы зарубежных стран — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансово-кредитные системы зарубежных стран», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

• налоговая санкция – увеличение налогового бремени при установлении факта нарушения налогового законодательства;

• налоговая декларация (расчет) – письменное заявление налогоплательщика (иного обязанного лица) на бланке установленной формы о полученных доходах и осуществленных расходах, источниках доходов, налоговых льготах и исчисленной сумме налога, сбора или пошлины и (или) других данных, необходимых для исчисления и уплаты налогов;

• налоговый контроль – система мер по учету налогоплательщиков (иных обязанных лиц) и имущества, подлежащего налогообложению, и контролю исполнения налогового законодательства.

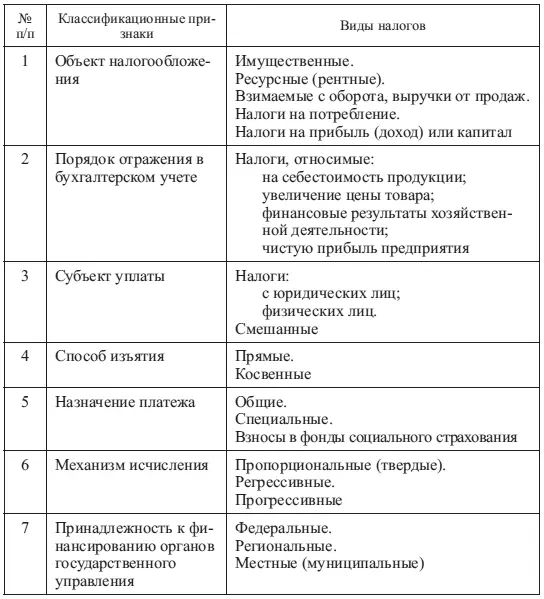

Налоговые системы развитых стран складывались под воздействием различных экономических, политических и социальных условий. По набору налогов, их структуре, способам взимания, ставкам и т. п. налоговые системы существенно отличаются друг от друга. Однако можно выделить общие признаки классификации налоговых систем, характерные для большинства стран мира (табл. 1.2).

Таблица 1.2

Классификация налогов по объекту обложения выделяет пять основных групп налогов: имущественные; ресурсные, или рентного характера; взимаемые с оборота, выручки от продаж; на потребление; на прибыль (доход) или капитал.

Имущественные налоги широко распространены практически во всех странах. Выделяют следующие объекты имущественных налогов: недвижимое имущество (земля, здания, сооружения); материальное личное имущество (товары длительного пользования, в том числе предметы роскоши, оборудование, используемое для извлечения дохода, машины, сельскохозяйственные животные и т. д.); нематериальные активы (лицензии, права на объекты интеллектуальной собственности, а также ценные бумаги и денежная наличность); наследство и дарение.

Ресурсные налоги и платежи рентного характера применяются в основном в добывающих отраслях (нефтяной, угольной) и представляют собой плату за добычу или использование природных ресурсов (вода, земля, лесные угодья, полезные ископаемые). Кроме фискального и регулирующего воздействия на процесс производства могут предусматривать экологический эффект (ограничение потребления природных ресурсов и охрану окружающей среды).

Налоги, взимаемые с оборота, могут применяться в условиях государственного регулирования цен на некоторые высокорентабельные изделия. Ставка налога устанавливается либо в процентах к оптовой цене, либо в виде наценки (скидки) на цену изделия в денежном выражении.

Налоги на потребление являются общими налогами на потребителя (НДС, налог с продаж) и налоги по отдельным видам товаров и услуг (акцизы).

Налоги на доходы и капитал взимаются в момент получения дохода или с собственности (овеществленного дохода), в отличие от налогов на потребление , которые удерживаются тогда, когда доходы используются (тратятся).

По порядку отражения в бухгалтерском учете выделяют налоги: относимые на себестоимость (издержки) продукции; относимые на увеличение цены товара (работы, услуги), т. е. косвенные налоги; относимые на финансовые результаты хозяйственной деятельности (прибыль, с доходов от капитала, с доходов физических лиц); уплачиваемые за счет чистой прибыли.

По субъектам ( налогоплательщикам )налоги подразделяются на налоги с юридических лиц, физических лиц и смешанные, которые платят как физические, так и юридические лица (налоги с владельцев транспортных средств).

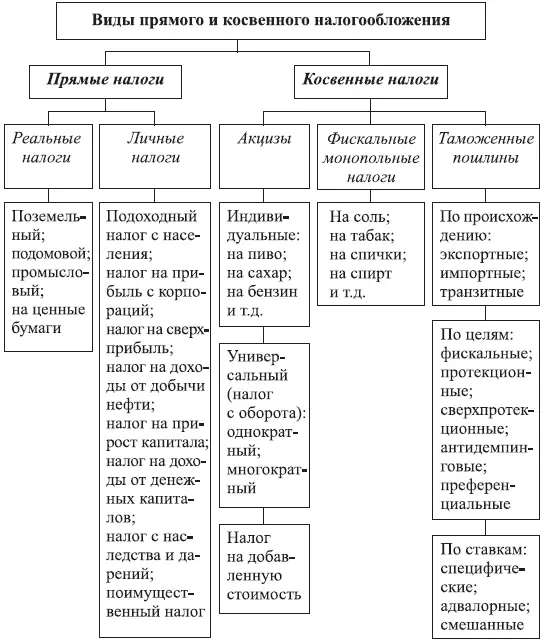

В зависимости от способа изъятия налоги подразделяются на прямые и косвенные (рис. 1.4). Прямые налоги взимаются непосредственно у налогоплательщика, получившего доход, и прямо влияют на результаты его хозяйственной деятельности. Наиболее характерным видом прямого личного налогообложения выступает подоходный налог, являющийся одним из основных источников формирования доходов государственных бюджетов. Косвенные налоги включаются в отпускную цену товара, работ или услуг и представлены акцизами, фискальными монопольными налогами и таможенными пошлинами.

Рис. 1.4. Виды прямого и косвенного налогообложения в зарубежных странах

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансово-кредитные системы зарубежных стран»

Представляем Вашему вниманию похожие книги на «Финансово-кредитные системы зарубежных стран» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансово-кредитные системы зарубежных стран» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.