Наталья Кузьменкова - Макроэкономическое регулирование предпринимательства в Республике Беларусь

Здесь есть возможность читать онлайн «Наталья Кузьменкова - Макроэкономическое регулирование предпринимательства в Республике Беларусь» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Минск, Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Белорусская наука, Жанр: economics, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Макроэкономическое регулирование предпринимательства в Республике Беларусь

- Автор:

- Издательство:Литагент Белорусская наука

- Жанр:

- Год:2015

- Город:Минск

- ISBN:978-985-08-1905-5

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Макроэкономическое регулирование предпринимательства в Республике Беларусь: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Макроэкономическое регулирование предпринимательства в Республике Беларусь»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга предназначена для научных работников, преподавателей, аспирантов, магистрантов и студентов высших учебных заведений, органов власти и управления, а также для всех, кто интересуется проблемами предпринимательства и государственно-частного партнерства.

Макроэкономическое регулирование предпринимательства в Республике Беларусь — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Макроэкономическое регулирование предпринимательства в Республике Беларусь», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Таблица 2.2. Динамика поддержки субъектов малого и среднего предпринимательства ОАО «МСП Банк» за 9 месяцев 2014 г. *

* Составлено по данным ОАО «МСП Банк»

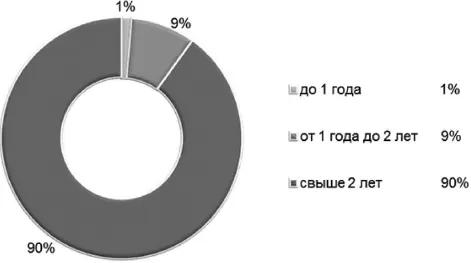

При этом большинство поддерживаемых проектов – долгосрочные (рис. 2.5).

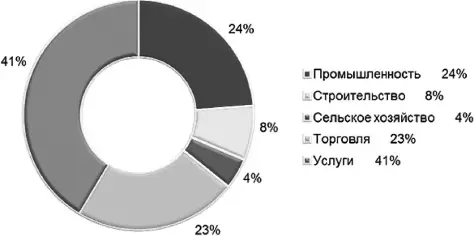

Основным приоритетом для финансирования ОАО «МСП Банк» является сектор неторговых предприятий (рис. 2.6). В сформированном кредитном портфеле их доля составляет 77 %. Для сравнения: в коммерческих банках доля торгового сектора составляет 50–55 %. Большинство кредитуемых проектов относится к сфере услуг.

ОАО «МСП Банк» наращивает прямое кредитование лизинговых компаний в регионах, реализуя бизнес-идею «региональные лизинговые компании как перспективный канал по поддержке субъектов МСП». Этот инструмент позволяет обеспечить предпринимателей долгосрочным финансированием (до 7 лет). Региональные лизинговые компании созданы в Пензенской области, Пермском крае, Республике Северная Осетия-Алания, Ямало-Ненецком автономном округе.

Рис. 2.5. Структура поддержки субъектов малого и среднего предпринимательства ОАО «МСП Банк» по срокам за 9 месяцев 2014 г. (данные ОАО «МСП Банк»)

Рис. 2.6. Отраслевая структура поддержки субъектов малого и среднего предпринимательства ОАО «МСП Банк» за 9 месяцев 2014 г. (данные ОАО «МСП Банк»)

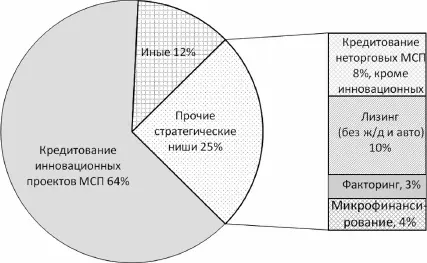

В Стратегии развития ОАО «МСП Банк» на период 2013–2016 гг. определены стратегические ниши – кредитование инновационных МСП и участие в их капитале, долгосрочное кредитование неторговых МСП, не относящихся к инновационному сегменту, лизинг (без железнодорожного транспорта и легковых автомобилей), факторинг для неторговых предприятий и микрофинансирование (рис. 2.7). Средства, доведенные до субъектов МСП в стратегической нише кредитование инновационных МСП, составили на 1.10.2014 г. 63,8 млрд руб.

Рис. 2.7. Стратегические ниши поддержки субъектов малого и среднего предпринимательства ОАО «МСП Банк» за 9 месяцев 2014 г.

С 12 августа 2013 г. в программе МСП Банка появилось новое направление – предоставление гарантий по кредитам средних предприятий, выданных на инвестиционные цели. Основная цель введения гарантийного механизма – повышение доступности финансовых ресурсов для среднего бизнеса. Предоставление гарантий позволяет существенно минимизировать резервы, а также поддержать те предприятия, у которых нет достаточного обеспечения для получения долгосрочного кредита. На текущий момент ОАО «МСП Банк» заключил рамочные соглашения с 24 банками на сумму почти 36 млрд руб. По соглашениям выдано 10 гарантий на сумму 1,1 млрд руб. Стратегия развития ОАО «МСП Банк» до 2016 г. предусматривает введение механизма рефинансирования портфелей банков-партнеров с применением механизма секьюрити-зации кредитов МСП. Этот действенный инструмент рефинансирования для банков позволит с помощью инструментов рынка капитала профондировать кредиты, выданные малому и среднему бизнесу [9].

Минэкономразвития разрабатывает механизмы кредитования МСП по целевой ставке не выше 10 % годовых, ориентированные преимущественно на средний бизнес. Для этого Внешэкономбанк планирует привлечь средства Фонда национального благосостояния. Это тот резерв, за счет которого планируется достижение 50 %-ного роста инвестиций в основной капитал средних предприятий к 2016 г. В мае 2014 г. создано Агентство кредитных гарантий, которое предположительно обеспечит гарантии кредитов на 880 млрд руб. в ближайшую пятилетку. Подобные схемы поддержки МСП работают в США, Японии, странах Европы. На мероприятия государственной поддержки малого и среднего предпринимательства в 2014 г. в федеральном бюджете предусмотрено 21,5 млрд руб. Эти субсидии даются по регионам пропорционально удельному весу субъектов МСП. В 2013 г. при региональном распределении средств акцент был смещен с прямого финансирования предприятий на поддержку инфраструктуры (гарантийных и микрофинансовых фондов, бизнес-инкубаторов и промышленных парков). Минэкономразвития предлагает повышать ответственность субъектов Федерации за реализацию мероприятий поддержки МСП и предоставлять субсидии с учетом результативности его развития в регионах за предыдущий период (увеличения числа новых предприятий, прироста работников, инвестиций в основной капитал и др.) [10].

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Макроэкономическое регулирование предпринимательства в Республике Беларусь»

Представляем Вашему вниманию похожие книги на «Макроэкономическое регулирование предпринимательства в Республике Беларусь» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Макроэкономическое регулирование предпринимательства в Республике Беларусь» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.