Михаил Жариков - Интернационализация валют стран БРИКС. Монография

Здесь есть возможность читать онлайн «Михаил Жариков - Интернационализация валют стран БРИКС. Монография» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Проспект (без drm), Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Интернационализация валют стран БРИКС. Монография

- Автор:

- Издательство:Литагент Проспект (без drm)

- Жанр:

- Год:2015

- ISBN:9785392197101

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Интернационализация валют стран БРИКС. Монография: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Интернационализация валют стран БРИКС. Монография»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Интернационализация валют стран БРИКС. Монография — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Интернационализация валют стран БРИКС. Монография», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Таблица 1.3

Доля некоторых стран в мировом валовом продукте по паритету покупательной способности в 1980–2017 гг.,%

Источник: IMF.

Таблица 1.4

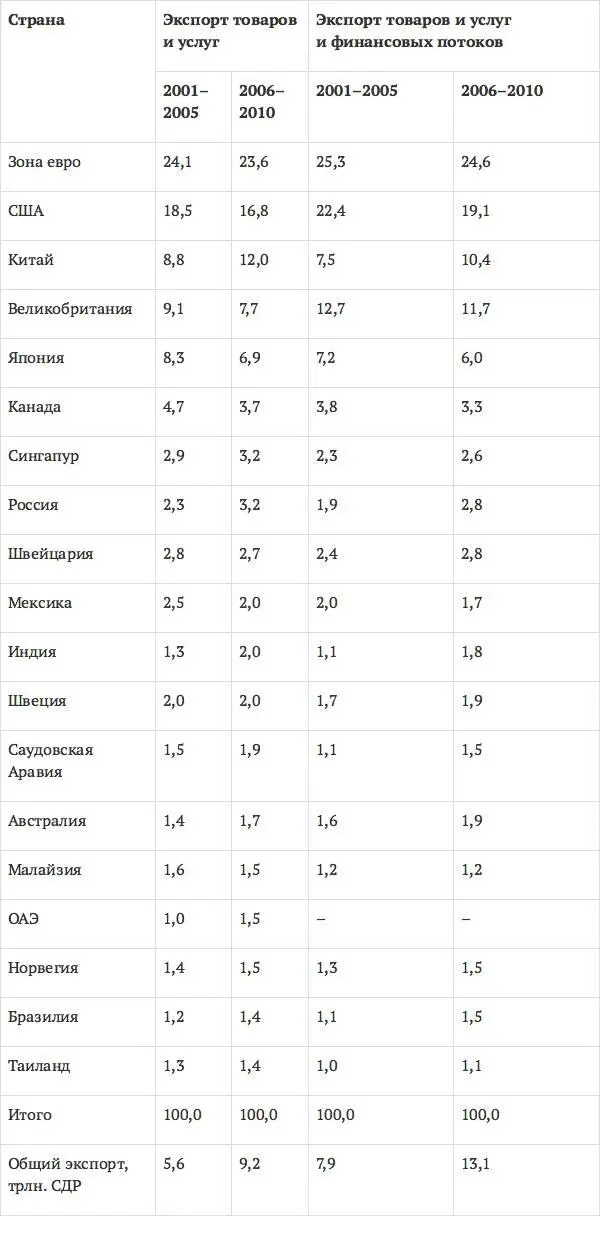

Доля отдельных стран в мировом экспорте товаров, услуг и в международном движении капитала в 2001–2010 гг.,%

Источник: IMF.

Также следует отметить, что доля развивающихся стран в мировом экспорте и, особенно, в международном движении капитала достаточно мала (см. табл. 1.4). Среди потенциальных стран – эмитентов резервных валют только Китай имеет долю в экспорте товаров и услуг и международном движении капитала, которая до определенной степени сопоставима с соответствующими показателями действующих стран – эмитентов резервных валют. Даже в региональном экономическом контексте роль потенциальных развивающихся стран – эмитентов резервных валют, за исключением Китая, Бразилии и России, остается весьма ограниченной.

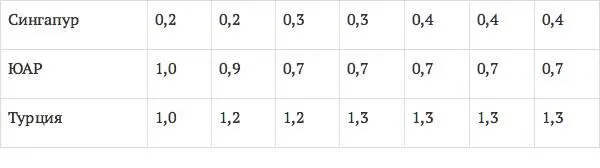

Существуют и вторичные потенциальные финансовые показатели, включая финансовую глубину, инфраструктуру рынка капитала, оборот валютного рынка по курсу спот, а также уровень развития рынков деривативов, которые ослабляют позиции валют стран БРИКС в приобретении ими статуса международных. Для выполнения функции резервного актива конкретная валюта должна широко использоваться в сделках на финансовых рынках, она должна быть всегда в наличии для обеспечения сделок купли-продажи валюты с минимальными трансакционными издержками, не вызывая при этом существенных колебаний валютного курса. Доля доллара в обороте глобального валютного рынка, включая сегмент деривативов, остается доминирующей. Вместе на доллар и евро приходится 60 % оборота глобального валютного рынка. Доля же стран БРИКС в обороте глобального валютного рынка не превышает 1 % (см. табл. 1.5). В этом отношении, наряду с факторами, которые способствуют расширению использования национальных валют в международном обороте, большую роль играет государственная экономическая политика, как демонстрируется примером Китая. В свою очередь, протекание процесса интернационализации юаня будет определяться размером, открытостью и конкурентоспособностью китайской экономики [135].

Таблица 1.5

Доля валют некоторых стран в обороте глобального валютного рынка в 2001–2010 гг.,%

Источник: IMF, BIS.

Предпочтение валют стран БРИКС, в противоположность действующим международным резервным валютам, зависит от выбора субъектов частного и государственного сектора приобретать международные долговые ценные бумаги, выраженные в валютах стран БРИКС. Так, статистика международных долговых инструментов Банка международных расчетов указывает на то, что и в этом секторе международного финансового рынка доллар и евро занимают доминирующие позиции с общей долей в мировом обороте облигаций, составлявшей на протяжении 2000-х гг. до 83–84 % [74].

На уровне национальной экономики выгоды от интернационализации валюты включают потенциально более низкие трансакционные издержки и снижение валютного риска, а также возможность выпуска международных долговых ценных бумаг на более конкурентных условиях. Однако существуют достаточно серьезные проблемы, вызываемые процессом интернационализации валюты. В частности, она затрудняет проведение независимой кредитно-денежной политики центральным банком и оказывает давление на способность национальной финансовой системы поглощать потоки спекулятивного капитала из-за возрастания волатильности и существенных сдвигов в характере движения портфельных инвестиций. Статус резервной валюты может подорвать международную конкурентоспособность отдельных стран, поскольку более высокий спрос на валюту ведет к повышению ее курса [38]. С учетом различий по темпам экономического роста и инфляции, процентные ставки в развивающихся странах, как правило, выше, чем в развитых, что создает интенсивное движение капитала. При этом почти свободное перемещение капитала, что является необходимым условием для приобретения валютой статуса международной, будет вызывать постоянные колебания обменных курсов и наносить урон экспортным секторам экономики, а также дестабилизировать финансовый сектор.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Интернационализация валют стран БРИКС. Монография»

Представляем Вашему вниманию похожие книги на «Интернационализация валют стран БРИКС. Монография» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Интернационализация валют стран БРИКС. Монография» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.