Анна Журова - Торговля услугами в Евразийском экономическом союзе. Учебное пособие

Здесь есть возможность читать онлайн «Анна Журова - Торговля услугами в Евразийском экономическом союзе. Учебное пособие» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Проспект (без drm), Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Торговля услугами в Евразийском экономическом союзе. Учебное пособие

- Автор:

- Издательство:Литагент Проспект (без drm)

- Жанр:

- Год:2016

- ISBN:9785392212989

- Рейтинг книги:4 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Торговля услугами в Евразийском экономическом союзе. Учебное пособие: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Торговля услугами в Евразийском экономическом союзе. Учебное пособие»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Торговля услугами в Евразийском экономическом союзе. Учебное пособие — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Торговля услугами в Евразийском экономическом союзе. Учебное пособие», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В соответствии с новой методологией измерения международной торговли услугами (РПБ6) МВФ определяет услуги «как результат производственной деятельности, который или изменяет состояние единицы потребления, или способствует обмену капитала (финансовых активов), или способствует обмену товарами, облегчая этот процесс» 5. При этом в справочнике даны исчерпывающие пояснения по отличию товаров от услуг для целей статистического учета.

ЮНКТАД рассматривает услуги как «экономическое производство нематериальных товаров, которые могут быть получены, переданы и потребляемы в одно и то же время, охватывать разнородный спектр нематериальных продуктов и видов деятельности, которые трудно перечислить в одном определении, а иногда трудно отделить от товаров».

Система национальных счетов 2008 г. (СНС-2008) – это статистическая база, включающая в себя всеобъемлющий, систематизированный и гибкий комплекс макроэкономических счетов, используемый для разработки политики, анализа и научных исследований 6. СНС-2008 является пятой версией СНС. Данная публикация разрабатывалась под эгидой целого ряда международных экономических организаций, таких как Европейская комиссия, МВФ, ОЭСР и Всемирный банк. СНС-2008 определяет услуги как «результат производственной деятельности, который меняет состояние потребляющих единиц или содействует обмену продуктами или финансовыми активами» 7.

Недостатком и одновременно преимуществом ГАТС и Приложения № 16 к ДЕАЭС является то, что в данных документах не используется универсальное определение понятия услуги. Согласно ст. 1 ГАТС термин «услуги» включает любой вид услуг в любом секторе, за исключением услуг, поставляемых при исполнении функций государственной власти, под которыми понимается «любая услуга, которая поставляется на некоммерческой основе и не на условиях конкуренции с одним или несколькими поставщиками услуг».

Таким образом, ГАТС не объясняет термин «услуги», но в то же время дает понимание поставки услуги. Поставка услуги включает производство последней, ее дальнейшее распределение, маркетинг, непосредственно продажу и доставку услуги. Такой широкий комплекс действий, сопровождающих поставку услуги, позволяет сделать вывод, что услуга – некое полезное для потребителя действие, которое может:

– иметь материальный результат;

– не иметь материального результата.

Главное, что при оказании услуги продается не результат (даже если он имеется), а действия, к нему приведшие. То есть услуга – это все то, что не товар 8. Таким образом, услуги обладают рядом специфических свойств, отличающих их от товаров (см. pис. 1.1).

Рис. 1.1. Отличие услуг от товаров

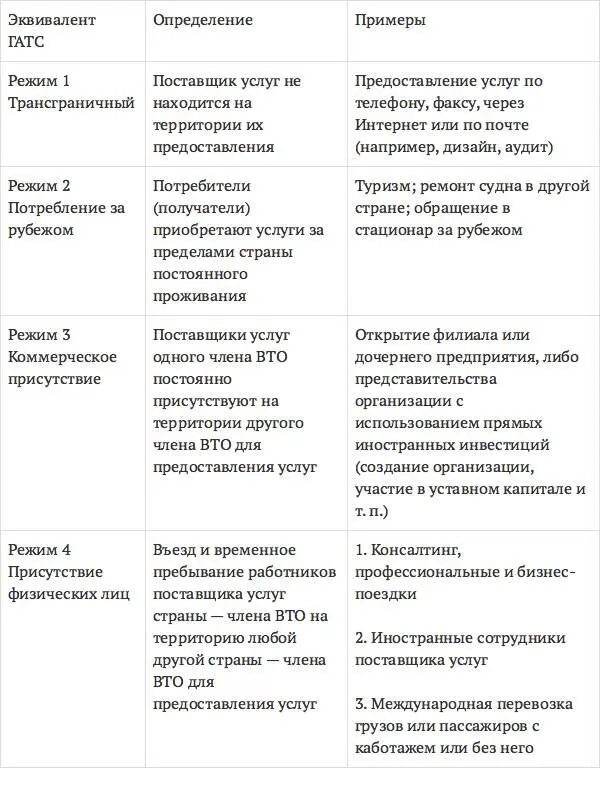

Основные способы торговли услугами в рамках ГАТС представлены на рис. 1.2 и в табл. 1.1.

Рис. 1.2. Определение торговли услугами

Таблица 1.1

Расширенное понятие торговли услугами

В ГАТС определены четыре способа поставки услуги исходя из следующих критериев: места, в котором находятся поставщик и потребитель на момент получения услуги, и их национальной принадлежности или страны происхождения.

Поставка с территории одного государства – члена ВТО на территорию любого другого государства – члена ВТО.

На территории одного государства – члена ВТО потребителю услуг любого другого государства – члена ВТО.

Поставщиком услуг одного государства – члена ВТО посредством коммерческого присутствия на территории любого другого государства – члена ВТО.

Поставщиком услуг одного государства – члена ВТО посредством присутствия физических лиц государства – члена ВТО на территории любого другого государства – члена ВТО 9.

Эти способы обычно обозначаются следующим образом:

Способ 1. Трансграничная поставка услуг.

В рамках данного способа поставки оба лица – поставщик и потребитель услуги – находятся на территории своих государств, а поставка услуги осуществляется через границу государства с помощью современных способов коммуникации, таких как Интернет, телефонная связь, факс, почта. Такой способ используется при оптовой (онлайн-покупках) или интернет-торговле любыми лицами, получающими услугу, находясь в своей стране, при этом тот, кто ее предоставляет, находится в другой стране. Также в качестве примеров трансграничной поставки услуг будут выступать аудиторские услуги, популярное сегодня изучение иностранного языка с его носителем через специальное программное обеспечение, обеспечивающее текстовую, голосовую и видеосвязь между компьютерами и т. д.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Торговля услугами в Евразийском экономическом союзе. Учебное пособие»

Представляем Вашему вниманию похожие книги на «Торговля услугами в Евразийском экономическом союзе. Учебное пособие» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Торговля услугами в Евразийском экономическом союзе. Учебное пособие» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.