Денис Шевчук - Кредитная политика банков - цели, элементы и особенности формирования (на примере коммерческого банка)

Здесь есть возможность читать онлайн «Денис Шевчук - Кредитная политика банков - цели, элементы и особенности формирования (на примере коммерческого банка)» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Издательство: Денис Шевчук, Жанр: economics, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Кредитная политика банков: цели, элементы и особенности формирования (на примере коммерческого банка)

- Автор:

- Издательство:Денис Шевчук

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Кредитная политика банков: цели, элементы и особенности формирования (на примере коммерческого банка): краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Кредитная политика банков: цели, элементы и особенности формирования (на примере коммерческого банка)»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Кредитная политика банков: цели, элементы и особенности формирования (на примере коммерческого банка) — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Кредитная политика банков: цели, элементы и особенности формирования (на примере коммерческого банка)», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

если Р > 0,50, следует относить заемщика к группе, которая не выполнит условий договора;

если Р < 0,50, следует относить заемщика к группе надежных.

Модель оценки рейтинга заемщика Чессера подходит для оценки надежности кредитов.

Однако, используя математические методы при управлении ссудами банка, необходимо иметь в виду, что предоставление коммерческих кредитов не есть чисто механический акт. Это сложный процесс, в котором важны как человеческие отношения между сторонами, так и понимание технических аспектов. Математические модели не учитывают роль межличностных отношений, а в практике кредитного анализа и кредитования этот фактор необходимо учитывать.

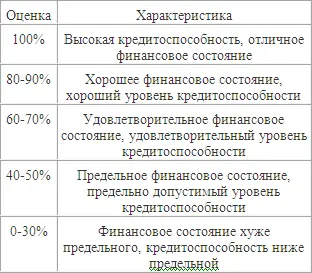

Рейтинговая оценка предприятия-заемщика рассчитывается на основе полученных значений финансовых коэффициентов и является заключительным обобщающим выводом анализа кредитоспособности клиента.

Для рейтинговой оценки используются полученные на этапе общего анализа три группы коэффициентов, а именно: финансового левереджа, ликвидности, рентабельности, а также данные анализа деловой активности предприятия.

Коэффициенты финансового левереджа и ликвидности используются в рейтинге в связи с тем, что они имеют обусловленный экономически критериальный уровень, тогда как остальные группы финансовых коэффициентов – коэффициент эффективности, прибыльности, обслуживания долга, такого критериального значения иметь не могут из-за особенностей функционирования каждого отдельного предприятия. Коэффициенты эффективности, прибыльности, обслуживания долга дают скорее качественную оценку работы предприятия, тогда как коэффициенты финансового левереджа и ликвидности содержат в себе и качественный, и количественный аспект.

Рейтинговая оценка вычисляется следующим образом. Для рассмотрения берутся данные трех таблиц: коэффициенты финансового левереджа, коэффициенты ликвидности, коэффициенты прибыльности, а также анализа деловой активности («золотое правило экономики предприятия»).

Соблюдение критериального уровня каждого из коэффициентов финансового левереджа дает 10 % для рейтинговой оценки, несоблюдение коэффициента – 0 %. То же правило и в отношении коэффициентов ликвидности.

Если каждый из коэффициентов прибыльности имеет положительное значение (то есть предприятие имеет прибыль), это дает 5 % для рейтинговой оценки. Если значение коэффициентов отрицательное (у предприятия убыток) – 0 %.

Выполнение «золотого правила экономики предприятия» дает 5 %, невыполнение – 0 %.

Набранное количество процентов суммируется. Наибольшее возможное значение рейтинговой оценки – 100 % (Табл. 1.3.1).

Таблица 1.3.1.

Рейтинговая оценка предприятий

Кроме того, следует принять во внимание, что бухгалтерский баланс и показатели, рассчитанные на его основе, являются моментными данными, то есть характеризуют положение заемщика на дату составления отчетности, и в связи с этим анализ ликвидности баланса заемщика и финансового левереджа должен дополняться анализом рентабельности в целом и оборачиваемостью ресурсов. Данные показатели более полно характеризуют тенденции, сложившиеся в хозяйственной деятельности заемщика. Также для получения более объективной картины необходимо рассчитать названные коэффициенты по состоянию на различные даты, что позволит проследить динамику изменения финансового состояния предприятия.

Финансовая отчетность является лишь одним из каналов получения информации о заемщике. К другим источникам относятся также архивы банка, отчеты специализированных кредитных агентств, обмен информацией с другими банками и финансовыми учреждениями, изучение финансовой прессы.

Банки хранят всю информацию о прошлых операциях со своими клиентами. Архивы кредитного отдела позволяют установить, получал ли заявитель в прошлом займы у банка, и если получал, были ли задержки с платежами, нарушения условий договора и т. д. Бухгалтерия сообщает о всех случаях неразрешенного овердрафта.

Банковские отделы кредитоспособности изучают отчеты кредитных агентств, которые содержат базовую информацию о фирмах, историю их деятельности, сведения о финансовом положении за ряд лет. Это особенно важно, если банк ранее не имел контактов с заемщиком. Агентства могут выпускать специализированные отчеты о компаниях в определенной отрасли или группе отраслей, что также представляет интерес для банка.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Кредитная политика банков: цели, элементы и особенности формирования (на примере коммерческого банка)»

Представляем Вашему вниманию похожие книги на «Кредитная политика банков: цели, элементы и особенности формирования (на примере коммерческого банка)» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Кредитная политика банков: цели, элементы и особенности формирования (на примере коммерческого банка)» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.