Юлия Виткина - Налоговые преступники эпохи Путина. Кто они?

Здесь есть возможность читать онлайн «Юлия Виткина - Налоговые преступники эпохи Путина. Кто они?» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2007, ISBN: 2007, Издательство: Вершина, Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Налоговые преступники эпохи Путина. Кто они?

- Автор:

- Издательство:Вершина

- Жанр:

- Год:2007

- ISBN:5-9626-0302-8, 978-5-9626-0302-5

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Налоговые преступники эпохи Путина. Кто они?: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Налоговые преступники эпохи Путина. Кто они?»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

К сожалению, надежда на высший суд в поиске справедливости в последнее время неоправданна. Слишком уж легко судьи ВАС и КС нарушают собственные же постановления и отменяют задним числом давно существующие гарантии и льготы. Как обезопасить свой бизнес? Принесут ли облегчение бизнесу поправки в Налоговый кодекс, которые уже вступят в силу с 2007 года? Об этом читайте в этой книге.

Книга адресована руководителям, предпринимателям, юристам, аудиторам, бухгалтерам, налоговым инспекторам, студентам, преподавателям и всем заинтересованным лицам.

Налоговые преступники эпохи Путина. Кто они? — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Налоговые преступники эпохи Путина. Кто они?», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

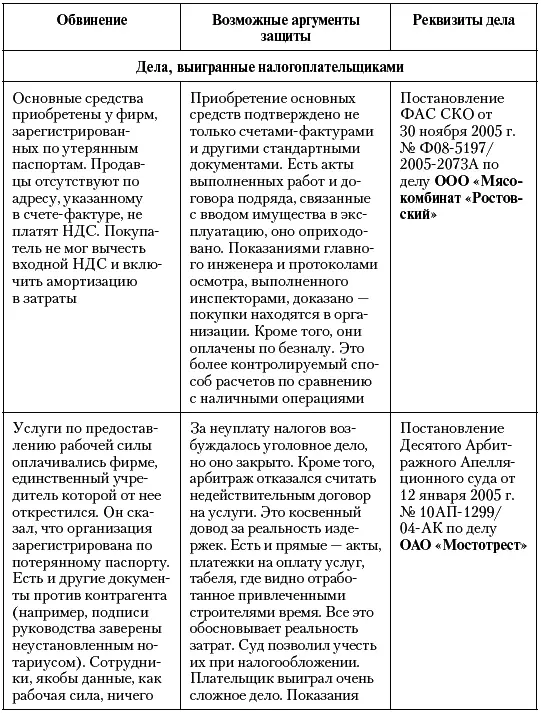

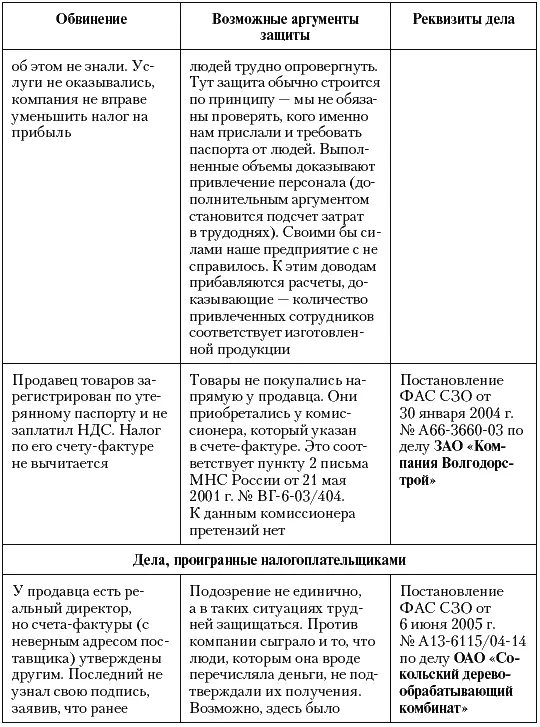

В нем сказано, что уже установлено «участие ООО «Фаргойл»в схемах» и ему нельзя возмещать НДС. При этом суд обращается к решениям, которые якобы не касаются налогоплательщика. Коснулись. Право на налоговые вычеты потерял и «Фаргойл»и его партнер ( ООО «Торговый дом „ЮКОС-М“).

В другом постановлении (ФАС МО от 26 января 2006 г. № КА-А40/13721-05) налоги доначислили самому «Фаргойлу». Предприятие не может возместить НДС, ведь противоправность его действий установлена ранее принятым решением (по «ЮКОСу»), а судебные вердикты обязательны для исполнения (ч. 1 ст. 16 АПК РФ). По нашему мнению ссылка на статью 16 неоправданна. Обязательно для исполнение именно решение суда, так называемая резолютивная часть (ч. 5 ст. 170 АПК РФ). Она короткая: удовлетворить требования налоговой инспекции, то есть взыскать с нефтяного холдинга N-ую сумму. И все! «Фаргойл»здесь не при чем, но доказывать это бесполезно. [8]Получается, что в суде против предприятия могут быть использованы аргументы из чужих дел. Теоретически это запрещено, а практически возможно.

2.6. Абсурд недобросовестности

Обвиняя в недобросовестности, инспекторы выдвигают порой странные (как в деле, выигранном ООО «Нафта-Петрол»и показанном в табл. 4), а то и абсурдные требования. Например, ООО «Бош-Саратов»неожиданно узнало, что хранить деньги в валюте обществу не следовало, когда курс валюты падал. Оказывается, добросовестный налогоплательщик перевел бы все в рубли. Поэтому обществу нельзя уменьшать прибыль на потери из-за снижения валютного курса (8,2 млн руб.).

Представители фирмы опровергли эти выводы. Такие потери – отрицательная курсовая разница, что увеличивает расходы (подп. 5 п. 1 ст. 265 НК РФ). Компания не могла обнулить валютные счета – требовались средства для расчетов с зарубежными партнерами. Значит, издержки экономически обоснованы. Так заявил суд (постановление ФАС ПО от 20 ноября 2003 г. № А57-6270/03-22). Его аргументы пригодятся всем налогоплательщикам, работающим с инвалютой. Даже если у организации нет постоянных расчетов с нерезидентами, она сможет заявить – такие сделки планируются. Поэтому нужны суммы на валютном счете.

2.7. Недействительность сделки Плохой опыт

От подозрений в недобросовестности рукой подать до более серьезного – недействительности сделки. Если сделка совершена только для уклонения от налогов, это цель заведомо противная основам правопорядка. Такая операция ничтожна, все полученное по ней изымается в доход государства (ст. 169 ГК РФ). При недобросовестности с предприятия берут меньше: 20 или 40 процентов от налога (при умышленном нарушении).

Ничтожность установлена у применявших так называемую байконурскую схему. [9]Там речь идет о недействительности договоров аренды, составленных только для ухода от налогообложения. Заводские мощности якобы передавались компании с Байконура, использующей налоговые льготы. На самом деле передачи не было, следовательно, сделка фиктивна, уход от налогов незаконен. Это суть спора. На первый взгляд, он малоинтересен для большинства, так как подобные льготы применяли единицы. Но прецедент опасен для многих компаний, арендующих основные средства у физических лиц, обществ инвалидов, «упрощенцев» – всех, кто освобожден от налога на имущество организаций. Аренду могут признать направленной на экономию данного платежа (иногда еще и налога на прибыль) и не имеющей деловой цели.

Как не надо оформлять сделку, видно из опыта ряда башкирских НПЗ, а также «Московского нефтеперерабатывающего завода»(табл. 5). Последний хотел сэкономить налогов на 1,6 млрд рублей, но безуспешно (постановление Девятого арбитражного апелляционного суда от 18 января 2006 г. № 09АП-14048/05-АК). Из этого дела ясно: если уж хочешь использовать схему, надо успеть оказаться одним из первых. У пионеров еще есть шанс выиграть суды. Далее появляется отрицательная практика и понемногу становится основной. МНПЗсудился уже после поражений башкирских нефтяников и «Сызранского нефтеперерабатывающего завода»(постановление ФАС ПО от 8 февраля 2005 г. № А55-1941/04-40) и арбитраж практически не оценивал аргументы, благо они были схожи с теми, что ранее признали незаконными. К тому же недочеты предприятий (вплоть до того, что у всех льготников отсутствовали лицензии на работу с нефтепродуктами) тоже были близки.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Налоговые преступники эпохи Путина. Кто они?»

Представляем Вашему вниманию похожие книги на «Налоговые преступники эпохи Путина. Кто они?» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Налоговые преступники эпохи Путина. Кто они?» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.