Нина Коник - Общая теория статистики - конспект лекции

Здесь есть возможность читать онлайн «Нина Коник - Общая теория статистики - конспект лекции» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Array Конспекты, шпаргалки, учебники «ЭКСМО», Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Общая теория статистики: конспект лекции

- Автор:

- Издательство:Array Конспекты, шпаргалки, учебники «ЭКСМО»

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-699-24030-2

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Общая теория статистики: конспект лекции: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Общая теория статистики: конспект лекции»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Общая теория статистики: конспект лекции — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Общая теория статистики: конспект лекции», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Планирование и учет основных производственных фондов ведется в натуральной и денежной формах. При оценке основных фондов в натуральной форме устанавливаются количество машин, их производительность, мощность, размер производственных площадей и иные различные числовые величины. Такие данные используются для расчета производственной мощности предприятий и отраслей, планирования производственной программы, резервов повышения выработки на оборудовании, составления баланса оборудования. Основой натурального учета основных фондов служит их паспортизация, а также ведется инвентаризация, учет его прибытия и выбытия.

На каждую отдельную единицу основных фондов составляется паспорт, в котором приводится производственно-техническая характеристика, которая дает возможность сгруппировать их по техническим признакам, производственному назначению, по их состоянию.

Денежная оценка основных фондов позволяет планировать расширенное воспроизводство основных фондов, определять степень износа и размера амортизационных отчислений, объем приватизации.

В практике учета используется несколько видов оценок основных фондов, которые связанны с длительным участием их и постепенным снашиванием в процессе производства, изменением за этот период условий воспроизводства: по первоначальной, восстановительной и остаточной стоимости.

Первоначальная стоимость основных фондов – это сумма затрат на приобретение или изготовление фондов, их монтаж и доставку.

Прежде всего оценка основных фондов производится по их первоначальной стоимости.

Первоначальная стоимость основных фондов включает в себя затраты на приобретение, транспортировку, монтаж и установку основных фондов, т. е. это все затраты, связанные с их приобретением и вводом в действие.

Восстановительная стоимость – издержки на воспроизводство основных фондов в рыночных условиях. Восстановительная стоимость устанавливается во время переоценки фондов.

Остаточная стоимость представляет собой разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа.

Основные производственные фонды в процессе функционирования изнашиваются, перенося свою стоимость на произведенную продукцию.

Амортизация– это денежное выражение стоимости износа основных фондов, перенесенной на продукцию. Амортизация включается в себестоимость продукции.

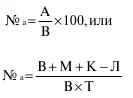

Годовая сумма амортизационных отчислений определяется по формуле:

А = (В – Л) / Т,

где В – полная первоначальная стоимость основных фондов;

Л – ликвидационная стоимость основных фондов за вычетом расходов на их демонтаж;

Т – нормативный срок службы основных фондов;

М – предполагаемая стоимость модернизации в течение всего эксплуатационного периода.

Годовые нормы амортизации определяются также по следующей формуле:

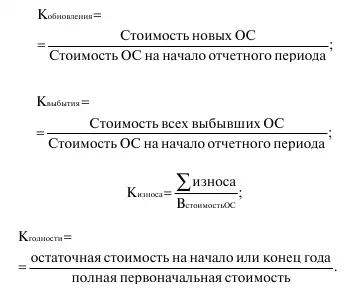

Годовые балансы основных фондов составляют для характеристики изменения объема и движения основных фондов, их воспроизводства, на их основе анализируются процессы их воспроизводства, изучается динамика, исчисляются показатели обновления, выбытия и состояния основных фондов.

Годовой износ основных фондов равен сумме начисленной амортизации за год.

Источниками поступления основных фондов являются:

1) ввод в действие новых основных фондов;

2) покупка основных фондов у юридических лиц и физических лиц;

3) безвозмездное получение основных фондов других юридических лиц и физических лиц;

4) аренда основных фондов.

Выбытие может происходить при ликвидации из-за ветхости и износа, продажи основных фондов различным юридическим и физическим лицам, безвозмездной передаче, передаче основных фондов в долговременную аренду.

На основе данных балансов можно рассчитать целый ряд показателей, характеризующих состояние и воспроизводство основных фондов:

Показатели использования основных фондов.

Фондоотдача:

Фондоемкость:

Фондовооруженность:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Общая теория статистики: конспект лекции»

Представляем Вашему вниманию похожие книги на «Общая теория статистики: конспект лекции» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Общая теория статистики: конспект лекции» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.