Анна Литвинюк - Экономический анализ

Здесь есть возможность читать онлайн «Анна Литвинюк - Экономический анализ» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Array Конспекты, шпаргалки, учебники «ЭКСМО», Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Экономический анализ

- Автор:

- Издательство:Array Конспекты, шпаргалки, учебники «ЭКСМО»

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-699-18065-3

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Экономический анализ: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Экономический анализ»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Экономический анализ — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Экономический анализ», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Удельная материалоемкость отдельных изделий может быть исчислена как в стоимостном, так и в условно-натуральном и натуральном выражении.

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивается с плановым, изучается их динамика и причины изменения.

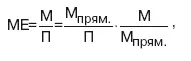

Также проводится факторный анализ показателей эффективности. Так, на изменение материалоемкости ресурсов оказывают влияние следующие факторы (представленные в виде произведения):

где – М прям/П – материалоемкость по прямым затратам ресурсов;

М/М прям-коэффициент соотношения общих и прямых материальных затрат.

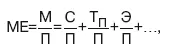

В производстве продукции различные материалы играют разную роль и дают разную отдачу. Поэтому в методике анализа материалоемкости можно также использовать аддитивную факторную модель материалоемкости:

где С – сырье; Т П– топливо; Э – энергия и т. д. (в качестве факторов представлены частные показатели эффективности использования материальных ресурсов: сырьеемкость, топливоем-кость, энергоемкость).

Влияние факторных показателей на результативный в данном случае определяется прямым счетом.

58. Система показателей себестоимости продукции

Себестоимость продукции оценивается с помощью системы показателей, которые отражают:

• затраты на натуральную единицу продукции (себестоимость единицы продукции). Используются тогда, когда выпускается одно изделие (себестоимость 1 квт/час электроэнергии;

• всю сумму затрат на продукцию (полная себестоимость) или часть продукции (полная себестоимость сравнимой продукции);

• затраты на единицу стоимости произведенной или реализованной продукции (затраты на рубль продукции), т. е. это общая сумма затрат, отнесенных на себестоимость продукции, к тому же самому объему продукции в ценах предприятия. Затраты на единицу продукции представляют собой частное

отделения всех затрат на тот или иной вид продукции на ее количество. Для анализа этот показатель целесообразно использовать только при выпуске ограниченного круга видов изделий. Такой анализ необходим, прежде всего, для правильного определения направлений ценовой политики предприятия.

Для анализа всей суммы затрат на изготовление разнородной продукции необходимо разделение продукции на сравнимую и несравнимую. Такое разделение имеет значение для прогнозирования роста или снижения затрат в зависимости от этапов жизненных циклов выпускаемой продукции как товара на рынке.

К сравнимой товарной продукции относятся все изделия, производившиеся на предприятии в отчетном году, выпуск которых осуществлялся и в прошлом году, если тогда их производство не носило опытного характера и не находилось в стадии освоения. Вновь осваиваемые изделия в ее состав не включаются.

Анализ этих двух показателей проводится с помощью составления аналитических таблиц, в которых проводится расшифровка затрат в рамках определенной классификации, приводятся данные о базисном, плановом и отчетном периоде, выполняется сравнение.

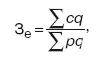

Наиболее обобщающим показателем себестоимости продукции является показатель затрат на единицу стоимости товарной продукции. Применение этого показателя дает возможность оценивать изменение себестоимости по предприятию независимо от ассортимента производимой продукции

и изменения ее структуры. Кроме того, этот показатель непосредственно связан с прибылью от данной продукции. Показатель затрат на единицу стоимости товарной продукции определяется отношением себестоимости товарной продукции к ее стоимости в оптовых ценах предприятия:

где с – себестоимость единицы продукции; р – цена единицы продукции; q – объем вида продукции.

Из формулы видно, что показатель затрат на единицу стоимости товарной продукции изменяется под влиянием следующих факторов первого порядка:

• изменение структуры выпущенной продукции;

• изменение затрат на отдельные виды продукции;

• изменение цен на товарную продукцию.

Влияние этих факторов можно определить способом цепных подстановок.

Исходя из экономического содержания себестоимости продукции, показатель затрат на единицу стоимости товарной продукции можно разложить на три основных элемента процесса производства на основе сметы затрат на производство продукции:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Экономический анализ»

Представляем Вашему вниманию похожие книги на «Экономический анализ» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Экономический анализ» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.