Денис Шевчук - Финансы предприятия

Здесь есть возможность читать онлайн «Денис Шевчук - Финансы предприятия» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Издательство: Денис Шевчук, Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансы предприятия

- Автор:

- Издательство:Денис Шевчук

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансы предприятия: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансы предприятия»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Конспект лекций разработан в соответствии программой курса «Финансы предприятий».

Финансы предприятия — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансы предприятия», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

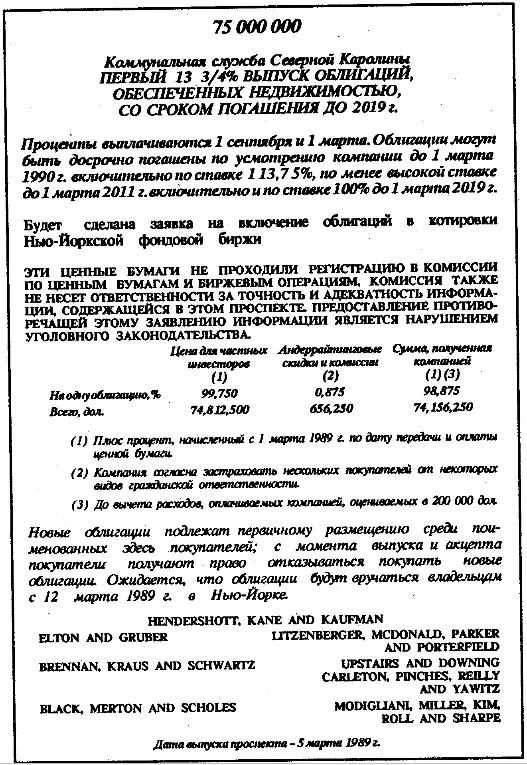

Компенсация инвестиционных банков. Чтобы проиллюстрировать получение компенсации инвестиционными банками, обратимся к конкретному примеру. На рис. 2.1 отражены особенности облигационного выпуска. Выпуск размещал синдикат, состоящий из восьми подписчиков во главе с инициатором размещения, банком Hendershott, Kane and Kaufman. Доля последнего в общем объеме размещения была наибольшей, 22,5 млн. дол. Доли остальных банков варьировали от 15 млн. дол. до 2 млн. дол. На рисунке мы видим, что синдикат купил облигации компании по цене 74 156 250 дол. за выпуск, или 988,75 дол. за одну облигацию. В свою очередь он установил продажную цену облигаций на уровне 997,50 дол. за одну облигацию, или 74 812 500 дол. за весь выпуск. Разница в 8,75 дол. в расчете на одну облигацию, или 656 250 дол. в общей стоимости выпуска представляет собой комиссионное вознаграждение синдиката за принятие на себя риска и всех остальных расходов по размещению выпуска.

Из разницы 8,75 дол. в расчете на одну облигацию 3,75 дол., или 43 % представляют собой общий доход от андеррайтинга. Часть этого дохода принадлежит банку – инициатору проведения андеррайтинга (менеджеру синдиката). В нашем примере менеджер получил вознаграждение 100 000 дол., что составляет примерно 15 % общей прибыли от операции. После продажи облигаций общая прибыль от размещения за вычетом расходов и вознаграждения банка—менеждера распределяется между остальными банками в зависимости от степени их участия в операции;

Следует заметить, что объем прибыли на каждого взятого в отдельности члена синдиката невелик, как и вознаграждение банка—менеджера. В нашем примере он составляет менее 2 дол. на одну облигацию.

Что касается риска, связанного с андеррайтингом, каждый член синдиката несет ответственность за свою долю нереализованных ценных бумаг вне зависимости от того, сколько ценных бумаг продал каждый его член. Например, если доля члена синдиката в предложении бумаг составляет 20 % общего количества в 40 000 облигаций, то в случае, когда на срок окончания действия синдиката остаются непроданными 10 000 акций, этот член несет ответственность за остаток в 2000 облигаций. Степень его ответственности не зависит от числа облигаций, проданных данным банком ранее.

Основной доход инвестиционный банк—член синдиката получает от продажи ценных бумаг инвесторам. Как мы уже упоминали, инвестиционные банки объединяются в синдикаты, а доля их участия в операции по размещению зависит главным образом от способности банка размещать ценные бумаги эмитента. За выполнение этой функции банк получает комиссионное вознаграждение.

Рис. 2.1. Образец проспекта эмиссии

Например, при размещении ценных бумаг коммунальной службы Северной Каролины комиссионное вознаграждение составляло 5 дол. в расчете на одну облигацию, или 57 % общей разницы цен предложения и размещения облигаций, равной 8,75 дол. Последним звеном в цепи размещения может быть как член синдиката, так и опытный сторонний дилер. Однако на полное комиссионное вознаграждение может рассчитывать только член синдиката. Сторонний дилер вынужден перекупать облигации у члена синдиката, и поэтому он может рассчитывать лишь на дилерское вознаграждение, которое уступает по величине пол ному. В нашем примере вознаграждение стороннего дилера составляло 2,50 дол. за облигацию при полном комиссионном вознаграждении, равном 5,00 дол.

Размещение, когда банк прилагает максимальные усилия (best efforts offering) – размещение ценных бумаг, при котором инвестиционный банк берет на себя обязательство приложить все усилия для продажи максимально возможного числа бумаг нового выпуска. Гарантия продажи, имеющая место в случае андеррайтинга, отсутствует.

Как считает Заместитель генерального директора «Кредитный брокер INTERFINANCE» (ИПОТЕКА * КРЕДИТОВАНИЕ БИЗНЕСА) Шевчук Денис ( www.denisсredit.ru), вместо андеррайтинга нового выпуска ценных бумаг инвестиционные банки могут взяться за продажу выпуска на условиях приложения максимальных усилии для его размещения. При заключении такого соглашения инвестиционный банк обязуется продать столько ценных бумаг, сколько он сможет при заданной цене. Он не несет финансовой ответственности за нереализованные ценные бумаги. Другими словами, инвестиционный банк не подвергается никакому риску. Часто инвестиционные банки не идут на гарантию выпуска ценных бумаг небольших компаний со средним технологическим уровнем производства. Для таких компаний размещение бумаг на условиях приложения максимальных усилий может оказаться единственной альтернативой.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансы предприятия»

Представляем Вашему вниманию похожие книги на «Финансы предприятия» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансы предприятия» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.