Г. Краснослободцева - Нормы естественной убыли

Здесь есть возможность читать онлайн «Г. Краснослободцева - Нормы естественной убыли» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2009, ISBN: 2009, Издательство: Array Литагент «Научная книга», Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Нормы естественной убыли

- Автор:

- Издательство:Array Литагент «Научная книга»

- Жанр:

- Год:2009

- Город:Москва

- ISBN:978-5-394-00295-3

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Нормы естественной убыли: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Нормы естественной убыли»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Нормы естественной убыли — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Нормы естественной убыли», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

При потерях сверх норм естественной убыли без установления виновных лиц:

Дебет субсчета 91-2 «Прочие расходы», Кредит счета 94 «Недостачи и потери от порчи ценностей»– списаны потери сверх норм естественной убыли.

Основаниями для списания в бухгалтерском учете убытков от порчи и недостачи сверх норм естественной убыли, когда виновники не установлены, являются обоснованное заключение и решения следственных органов, которые подтверждают отсутствие виновных лиц, заключение о факте порчи ценностей, полученное от соответствующих специализированных организаций (например, инспекции по качеству).

В налоговом учете сумму потерь материальных ценностей, по которым не установлены виновные лица, можно включить в состав внереализационных расходов, но с приложением копии постановления о приостановлении производства по уголовному делу, подтверждающего факт отсутствия виновных в хищении лиц.

Согласно приказу Минздрава РФ от 13 ноября 1996 г. № 375 «Об утверждении предельных норм естественной убыли (производственной траты) лекарственных средств на аптечных складах (базах)», списание естественной убыли при отсутствии недостачи или предварительное списание запрещаются.

Естественная убыль (производственная трата) определяется размером групповой нормы или индивидуально (если она имеется) в соответствии с прилагаемой таблицей.

Естественная убыль (производственная трата) устанавливается по фасовочному журналу (форма 101-АП), в котором отражаются отклонения веса лекарственного средства после фасовки от его первоначального фактического веса перед началом фасовки. Данная форма представлена в приложении 1.

Списание естественной убыли (производственной траты) лекарственных средств производится в пределах норм только по результатам инвентаризации.

Основанием для определения фактических потерь являются данные фасовочного журнала, в котором на каждое лекарственное средство открывается отдельный лист.

Фасовочный журналдолжен быть пронумерован, прошнурован, скреплен печатью и подписью руководителя аптечного склада.

Фасовочный журнал для ядовитых и наркотических лекарственных средств должен быть пронумерован, прошнурован, скреплен сургучной печатью и подписью руководителя вышестоящей организации.

При списании данные фасовочного журнала о фактических потерях по каждому наименованию суммируются и определяется фактическая величина потерь, к которой и применяется норма убыли.

При обнаружении в процессе производственных операций излишков лекарственных средств устанавливаются причины их образования. Излишки подлежат оприходованию. При наличии излишков ядовитых и наркотических лекарственных средств заведующий отделом обязан в трехдневный срок поставить об этом в известность заведующего складом и вышестоящую организацию.

Результаты инвентаризации медикаментов и лекарственных средств указываются в инвентаризационной описи товарно-материальных ценностей (форма № ИНВ-3) и в сличительной ведомости результатов инвентаризации товарно-материальных ценностей (форма № ИНВ-19). Далее производится расчет потерь в пределах норм убыли и устанавливается сумма сверхнормативных потерь.

Согласно подп. 2 п. 7 ст. 254 НК РФ бухгалтер может уменьшить базу по налогу на прибыль на потери от недостачи или порчи при хранении и транспортировке лекарственных средств в пределах норм естественной убыли.

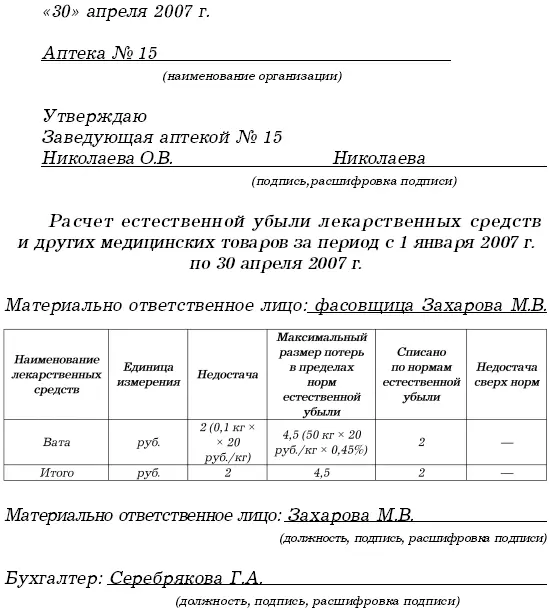

Пример

В январе 2007 г. аптека № 15 приобрела для реализации вату гигроскопическую в количестве 50 кг по цене 20 руб. (без НДС) за 1 кг.

В апреле 2007 г. вата была расфасована по 200 г и реализована. При этом была установлена недостача ваты при расфасовке – 0,1 кг.

Установленные нормы естественной убыли в процентах к стоимости при расфасовке составляют 0,45%.

Чтобы списать недостачу ваты, был составлен следующий документ:

«30 апреля» апреля 2007 г.

Списывая недостачу ваты, бухгалтер аптеки № 15 сделал такие записи:

Дебет счета 94 «Недостачи и потери от порчи ценностей»,

Кредит счета 41«Товары»– 2 руб. – отражена недостача ваты;

Дебет счета 44 «Расходы на продажу»,

Кредит счета 94 «Недостачи и потери от порчи ценностей»– 2 руб. – списана недостача в пределах норм естественной убыли.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Нормы естественной убыли»

Представляем Вашему вниманию похожие книги на «Нормы естественной убыли» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Нормы естественной убыли» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.