Ксения Анущенкова - Финансово-экономический анализ

Здесь есть возможность читать онлайн «Ксения Анущенкова - Финансово-экономический анализ» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Array Литагент «Ай Пи Эр Медиа», Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансово-экономический анализ

- Автор:

- Издательство:Array Литагент «Ай Пи Эр Медиа»

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-91131-870-3

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансово-экономический анализ: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансово-экономический анализ»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Может оказать практическую помощь при написании студентами курсовых и выпускных квалификационных работ по специальностям «Финансы и кредит» и «Бухгалтерский учет, анализ и аудит».

Содержит полезную информацию для практических работников об анализе современного рынка программных продуктов для целей финансово-экономического анализа.

Финансово-экономический анализ — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансово-экономический анализ», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

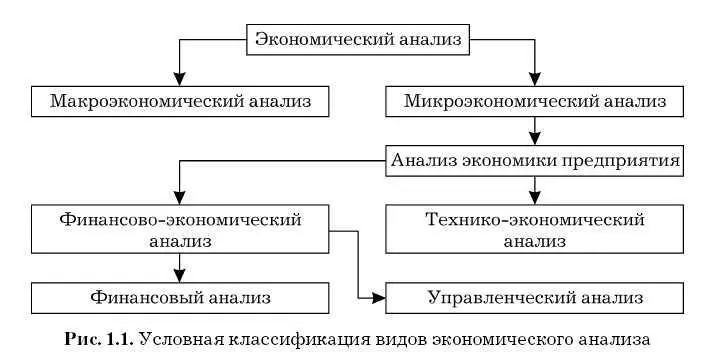

Есть ли различие между хозяйством и экономикой? «Экономика» в переводе с греческого означает «законы хозяйства», так как «ойкос» – это хозяйство, а «номос» – закон. По существу, финансово-хозяйственная деятельность – это и есть финансово-экономическая деятельность. Отсюда вытекает правомерность применения термина финансово-экономический анализ взамен термина анализ финансово-хозяйственной деятельности предприятия. Последний может быть подразделен на два вида: финансовый и управленческий (рис. 1.1).

Технико-экономический анализпроводится для оценки влияния техники, технологии и организации производства на эффективность деятельности хозяйствующего субъекта. Для выявления этого влияния, обоснования методов управления обобщающими стоимостными показателями и для более полного вскрытия резервов производства привлекают технико-производственные показатели, характеризующие использование техники и материалов, рабочего времени, качество продукции и сырья. Эти показатели строятся применительно к техническим особенностям разных видов оборудования, этапам производственного процесса, технологическим свойствам материалов и готовых изделий. Чаще всего они не поддаются обобщению по предприятию в целом. Поэтому этот вид анализа проводится по отдельным цехам и производственным участкам, подвергает критическому рассмотрению конструкции изделий, технологию их изготовления и другие технические вопросы. Затем результаты анализа обобщаются по предприятию в целом.

При правильной организации аналитической работы материалы технико-экономического анализа деятельности отдельных производственных участков должны быть увязаны с данными финансово-экономического анализа и использованы для оценки хозяйственной деятельности всего предприятия в целом и определения его резервов, а также для измерения влияния отдельных структурных подразделений на конечные результаты деятельности всего анализируемого объекта (цеха, предприятия, корпоративной структуры).

Финансово-экономический анализохватывает все стороны деятельности предприятия, начиная с выяснения достаточности собственного капитала до оценки деятельности и общей оценки финансового состояния предприятия. При этом определяется влияние всех проводимых хозяйственных операций, раскрывается механизм формирования финансовых показателей, отражающих степень использования материальных и трудовых ресурсов, эффективность инвестиций. В зависимости от цели финансово-экономического анализа его программа может быть расширена или сужена и внимание сосредоточено на том или другом конкретном направлении.

Так, во многих случаях приходится ограничиваться только изучением финансовой деятельности, без определения влияния на нее основных факторов производства и использования производственных ресурсов. Анализ, проводимый по такой более узкой программе, в специальной литературе получил название финансового анализа.

В настоящее время экономический аспект анализа часто увязывают с анализом издержек производства и называют управленческим. В этом случае особенностью оценки результатов деятельности любого производственного звена становится не только анализ использования отдельных видов ресурсов, но и их взаимосвязанный анализ, позволяющий выявить, при каком соотношении факторов производства можно добиться наилучшего результата, т. е. максимизировать прибыль.

Финансовый анализможно определить как совокупность аналитических процедур, основывающихся на общедоступной информации финансового характера и предназначенных для оценки состояния и эффективности использования экономического потенциала фирмы, а также для принятия управленческих решений.

К основным особенностям финансового анализа относятся:

1) обеспечение общей характеристики имущественного и финансового состояния предприятия;

2) приоритетность оценок: (а) платежеспособности, (б) финансовой устойчивости и (в) рентабельности;

3) базирование на общедоступной информации;

4) информационное обеспечение решений тактического и стратегического характера;

5) доступность результатов анализа для любых пользователей;

6) возможность унификации состава и содержания счетно-аналитических процедур;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансово-экономический анализ»

Представляем Вашему вниманию похожие книги на «Финансово-экономический анализ» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансово-экономический анализ» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.