Наталья Толкачева - Финансовый менеджмент

Здесь есть возможность читать онлайн «Наталья Толкачева - Финансовый менеджмент» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М.-Берлин, Год выпуска: 2014, ISBN: 2014, Издательство: Array Литагент «Директмедиа», Жанр: management, stock, personal_finance, pedagogy_book, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовый менеджмент

- Автор:

- Издательство:Array Литагент «Директмедиа»

- Жанр:

- Год:2014

- Город:М.-Берлин

- ISBN:978-5-4475-2555-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовый менеджмент: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовый менеджмент»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Финансовый менеджмент — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовый менеджмент», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Для соотнесения будущей и сегодняшней стоимости денег используются формулы наращения (начисления процентов) и дисконтирования.

Дисконтирование– приведение будущей стоимости (FV) к нынешнему периоду времени, установление сегодняшнего эквивалента суммы, выплачиваемой в будущем.

С учетом этой концепции разработаны различные модели дисконтирования денежных потоков (DCF), которые широко используются в практике финансового менеджмента.

При рассмотрении дисконтирования необходимо учесть четыре этапа.

Расчет прогнозируемых денежных потоков. Оценка степени риска.

Включение риска в анализ.

Определение приведенной стоимости денег.

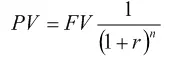

Формула математического дисконтирования для сложных процентов имеет вид:

где РV – средства, имеющиеся или инвестированные на текущую дату или текущая стоимость финансовых средств, получаемых в будущем;

FV – финансовые средства к получению в будущем или будущая величина сегодняшних денежных средств;

r – ставка дисконтирования;

n – количество лет.

Для того, чтобы определить сегодняшний эквивалент некой суммы денег, например 20 тыс. руб., которые могут понадобиться в будущем, например, через 2 года, необходимо продисконтировать эту сумму, используя ставку дисконтирования (в общем случае равную учетной ставке процента ЦБ). Если учетная ставка процента равна, например, 18 % годовых, то настоящая (текущая) стоимость будущих 20 тыс. руб. составит: 20 / (1+0,18) 2= 14,3 тыс. руб. это означает, что, имея сегодня 14,3 тыс. руб., можно положить их в банк под эту ставку, и через 2 года у вас будет 20 тыс. руб.

Концепция компромисса между риском и доходностью.

Сущность этой концепции состоит в том, что между уровнем ожидаемого дохода (доходностью) и уровнем сопутствующего ему риска существует прямо пропорциональная зависимость.

Чем выше обещаемая, требуемая или ожидаемая доходность (то есть отдача на вложенный капитал), тем выше и степень риска, связанного с возможным неполучением этой доходности. Однако верно и обратное.

На базе этой концепции построены множественные модели оценки финансовых активов (финансовых инструментов инвестирования) и методика инвестиционного анализа в системе портфельной теории.

Очень важны для решения проблемы минимизации рисков выводы Г. Марковица о портфеле. Совокупный риск может быть снижен за счет объединения рискованных активов в один портфель. При этом общий риск, как правило, меньше, чем по каждому финансовому активу в отдельности. Однако концепция Г. Марковица не конкретизирует взаимосвязь между уровнем риска и требуемой доходностью. Эту задачу решают исследования Д. Линтиера, Я. Мойссина, У. Шарпа, в которых делается вывод, что на идеальных рынках капитала требуемая (ожидаемая) доходность рискованного актива представляет собой функцию трех переменных: безрисковой доходности, средней доходности на рынке ценных бумаг, «индекса колеблемости» доходности данного актива на рынке в среднем.

Иллюстрацией концепции компромисса между риском и доходностью выступает модель Шарпа – модель оценки доходности финансовых активов(САРМ, Capital Asset Pricing Model).

где ks – доходность акций компании;

krf – доходность «безрисковых» ценных бумаг;

β – бета-коэффициент систематического (рыночного) риска компании;

km – ожидаемая средняя доходность на рынке ценных бумаг;

Средний уровень доходности на рынке составляет 16 %, доходность по безрисковым вложениям в государственные ценные бумаги 6 %, для компании «WOW» коэффициент β = 0,8. Тогда доходность акций данной компании определяется: 16 + 0,8 (16 – 6) = 24 %.

Данная модель может быть использована для оценки доходности акций компании с учетом систематического риска. Эти выводы важны при принятии решений по формированию оптимальной структуры капитала и выборе и обосновании эффективности инвестиционного проекта.

Концепция стоимости (структуры) капитала.

Для финансирования текущей и инвестиционной деятельности организаций необходимы финансовые ресурсы, которые могут быть привлечены из различных источников, на разных условиях.

Будем исходить из предположения, что оборотные (текущие) активы компании финансируются за счет краткосрочных источников средств (краткосрочных обязательств), а внеоборотные (постоянные) активы – за счет долгосрочных.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовый менеджмент»

Представляем Вашему вниманию похожие книги на «Финансовый менеджмент» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовый менеджмент» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.