Эндрю Уайлман - Сокращение затрат

Здесь есть возможность читать онлайн «Эндрю Уайлман - Сокращение затрат» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Array Литагент «Альпина», Жанр: management, management, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Сокращение затрат

- Автор:

- Издательство:Array Литагент «Альпина»

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-9614-3990-8

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Сокращение затрат: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Сокращение затрат»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Сокращение затрат — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Сокращение затрат», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

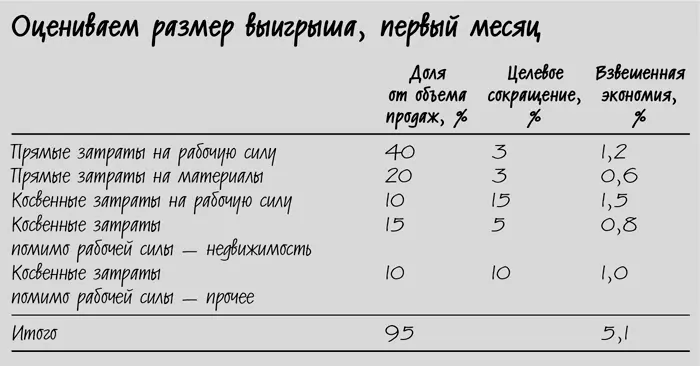

После того как была проведена классификация (для чего нам пришлось почти две недели корпеть над цифрами вместе с центральной финансовой командой), мы смогли получить более ясное представление о возможных путях и объемах снижения затрат и установить целевые показатели.

Самой крупной целью в процентном отношении были косвенные затраты на рабочую силу. Региональные и страновые филиалы имели очень разные структуры общехозяйственных и административных расходов, которые формировались на протяжении последних 20 лет в процессе многочисленных поглощений, никогда не анализировались консолидированно и оставались децентрализованными. Мы сомневались, что нам удастся в короткие сроки существенно снизить затраты на аренду недвижимости, поэтому нацелились всего на 5 % (и даже этот показатель оказался чересчур оптимистичным). В то же время мы рассчитывали, что концентрация усилий на остальных непрямых затратах, таких как техобслуживание, оборудование и профессиональные услуги, даст хорошие результаты, поскольку эти затраты зачастую ускользали из поля зрения руководства. Здесь мы поставили цель в 10 %. В категориях прямых затрат наши прогнозы были самыми скромными и не превышали 3 %.

Когда мы просуммировали свои прикидки, представив каждый целевой показатель как процент от объема продаж, общий размер предполагаемой экономии превысил 5 % от объема продаж. Поэтому даже с учетом 20 %-ного «проскальзывания» минимальная финансовая цель в 4 % от объема продаж была вполне достижимой.

Оценивая размер выигрыша, мы принимали в расчет только такие возможности снижения затрат, которые позволяли получить полный потенциальный объем экономии в течение следующих шести месяцев. («Потенциальный объем» в данном случае означает полное финансовое воздействие конкретной меры в годовом исчислении, когда все внедрено и работает. Например, за первый финансовый год объем экономии может составить всего $1 млн, поскольку изменения сопряжены с определенными затратами, и нарастание экономических выгод происходит постепенно, однако, исходя из набранных к концу года темпов, полный потенциальный объем экономии может составить $2 млн.) Например, если мы видели возможность избавиться от обременительного договора аренды через два года, это несомненно было интересно, и отдел недвижимости должен был заняться этим вопросом, но не в рамках данной программы снижения затрат. Мы не включали разовые вложения, которые позволяли нам избавиться от некоторых затрат, такие как выкупы арендованных помещений или затраты на сокращение персонала; они должны были быть охвачены отдельным инвестиционным бюджетом.

В этом же месяце мы приступили к созданию центральной базы данных. Мы знали, что хороший способ изыскать все возможности снижения затрат – это наладить обмен опытом между 50 местными филиалами и более чем 20 региональными и страновыми офисами по всей Европе. Но для эффективного бенчмаркинга требовалось создать надежную, «яблоки к яблокам», базу данных, которая позволила бы сравнивать различные подходы и их эффективность. Нам нужна была такая база данных, которой поверили бы местные руководители. Это особенно касалось косвенных затрат на рабочую силу, где польза от бенчмаркинга могла быть наибольшей – не с точки зрения размера денежных затрат, которые варьировали в зависимости от ставок заработной платы, а с точки зрения численности персонала.

За первый месяц, работая из головного офиса по телефону с местными филиалами, мы создали детальную базу данных по косвенным затратам на рабочую силу. К концу месяца мы были уверены на 99 %, что сравниваем одинаковые виды деятельности, несмотря на очень разные определения и условия. Благодаря этому процессу нам удалось развеять некоторые заблуждения руководства, вызванные неправильным толкованием прежних неочищенных показателей. Например, головной офис был уверен, что Турция и Испания имеют избыток персонала во вспомогательных службах. Однако база данных показала истинное положение дел: оказывается, в турецком и испанском филиалах все вспомогательные функции (уборка, техобслуживание, столовые) выполнялись штатным персоналом, тогда как большинство североевропейских филиалов передали эту деятельность на аутсорсинг, сократив фонд заработной платы (но не затраты в отчете о прибылях и убытках).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Сокращение затрат»

Представляем Вашему вниманию похожие книги на «Сокращение затрат» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Сокращение затрат» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.