Эндрю Уайлман - Сокращение затрат

Здесь есть возможность читать онлайн «Эндрю Уайлман - Сокращение затрат» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Array Литагент «Альпина», Жанр: management, management, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Сокращение затрат

- Автор:

- Издательство:Array Литагент «Альпина»

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-9614-3990-8

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Сокращение затрат: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Сокращение затрат»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Сокращение затрат — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Сокращение затрат», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

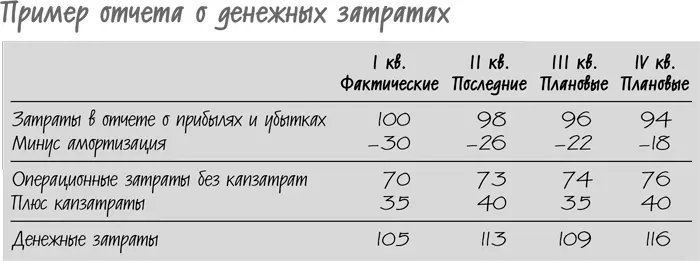

Вам нужно перехватывать и контролировать денежные затраты в момент принятия решения, в момент фактической траты. При реализации программы снижения затрат необходимо перевести управленческий учет на кассовый метод, а затем трансформировать его данные в привычное представление во избежание многочасовых дебатов о том, что значат эти цифры.

В этом примере тенденция изменения денежных затрат существенно отличается от тенденции изменения затрат в отчете о прибылях и убытках. В последнем случае мы видим снижение затрат со 100 до 94, что кажется хорошей новостью. Но этим снижением мы полностью обязаны уменьшению амортизационных отчислений: подошел к концу учетный срок использования приобретенных несколько лет назад активов. Если убрать амортизацию, то можно увидеть, что операционные затраты выросли с 70 до 76, т. е. пока что мы не сумели взять их под контроль. После добавления капзатрат ситуация становится еще хуже – наши капзатраты намного превышают амортизационные отчисления, а совокупные денежные затраты возрастают со 105 до 116. Решения о таких капиталовложениях были приняты опрометчиво, учитывая, что они будут списываться на счет прибылей и убытков в течение следующих нескольких лет, поэтому нам нужно уже сегодня пересмотреть их в сторону понижения.

На пике бума доткомов и телекоммуникационных компаний в 2000 г. инвестиционные банки искали способы обосновать нереальную оценку стоимости бизнеса. Как известно, одним из ключевых показателей стоимости компании является коэффициент «цена/прибыль»: если компания стоит $100 млн, а ее прибыль составляет $5 млн, ее коэффициент «цена/прибыль» равен 20. В 2000 г. эти коэффициенты, рассчитанные общепринятым методом, выглядели откровенно абсурдными, достигнув пиковых значений за всю историю фондового рынка.

Поэтому банки придумали новый метод исчисления прибыли, позволяющий сделать прибыли выше, а коэффициент «цена/прибыль» ниже. Новый метод получил название EBITDA: прибыль до вычета процентов, налогов и амортизационных отчислений. Возможно, и вправду имеет смысл не учитывать проценты, налоги и амортизацию нематериальных активов, но не учитывать амортизацию основных средств – это абсурд. Руководители телекоммуникационного сектора не могли поверить в свою удачу и принялись сорить капзатратами, создавая огромные избыточные мощности в глобальных телекоммуникационных сетях. Но потом пузырь лопнул, и все вдруг осознали, что затраты – это все-таки затраты, даже если они распределяются по бухгалтерским книгам на много поколений вперед.

Я попытался запатентовать собственную разновидность EBITDA, которую назвал EBAPTA (earnings before any payments to anybody): прибыль до вычета каких-либо платежей; и еще один, мой любимый показатель – простое R: доход (revenue). К сожалению, ни Merrill, ни Goldman почему-то не заинтересовались предложением купить у меня эту интеллектуальную собственность.

Обмен передовым опытом (и игра на равных условиях)

Если в вашей компании несколько подразделений, которые занимаются примерно одним и тем же, у вас есть отличная возможность повысить эффективность управления затратами через налаживание обмена передовым опытом.

Скажем, вы управляете сетью из 20 магазинов модной одежды. Вы задаете общие нормативы по численности персонала, мерчандайзингу, уровню удовлетворенности покупателей, эффективности продаж и т. д. и предлагаете директорам управлять магазинами в соответствии с ними. Но результативность остается разной. Одни менеджеры лучше других находят более эффективные методы работы. Другие более умело управляют делами. Если вы сумеете выявить эти магазины и определить, почему они работают лучше других, то сможете распространить их опыт по всей сети.

Такой подход гораздо лучше, чем придумывать что-либо и спускать сверху. Это рождается на местах. Это результат множества микрорешений и нововведений, множества проб и ошибок, а также непрерывной микроконкуренции.

Но чтобы выделить этот передовой опыт, вам необходимо провести предварительную работу. Прежде чем делать какие-либо выводы, вы должны поместить всех игроков в равные условия.

Скажем, вы хотите узнать, в каком магазине самая высокая эффективность персонала, исходя из такого показателя, как объем продаж на одного сотрудника в день. На первый взгляд магазин № 9 уверенно выходит победителем с дневной выручкой в расчете на сотрудника в размере $1000.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Сокращение затрат»

Представляем Вашему вниманию похожие книги на «Сокращение затрат» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Сокращение затрат» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.