Клейтон Кристенсен - Решение проблемы инноваций в бизнесе. Как создать растущий бизнес и успешно поддерживать его рост

Здесь есть возможность читать онлайн «Клейтон Кристенсен - Решение проблемы инноваций в бизнесе. Как создать растущий бизнес и успешно поддерживать его рост» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2014, ISBN: 2014, Издательство: Array Литагент «Альпина», Жанр: management, management, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Решение проблемы инноваций в бизнесе. Как создать растущий бизнес и успешно поддерживать его рост

- Автор:

- Издательство:Array Литагент «Альпина»

- Жанр:

- Год:2014

- Город:Москва

- ISBN:978-5-9614-3259-6

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Решение проблемы инноваций в бизнесе. Как создать растущий бизнес и успешно поддерживать его рост: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Решение проблемы инноваций в бизнесе. Как создать растущий бизнес и успешно поддерживать его рост»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга предназначена для менеджеров, предпринимателей, а также студентов и преподавателей экономических вузов.

Решение проблемы инноваций в бизнесе. Как создать растущий бизнес и успешно поддерживать его рост — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Решение проблемы инноваций в бизнесе. Как создать растущий бизнес и успешно поддерживать его рост», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Конечно, компания с таким длинным циклом разработки, требующая при этом огромных капиталовложений, – особый случай. Тем не менее примерно такая же задача всегда стоит перед руководством любого венчурного предприятия. Крупные зрелые компании уже привыкли сначала расходовать большие средства, а потом получать прибыли, – они могут спокойно делать ставку на контролируемые стратегические процессы и поддерживающие технологии. Но их расходы очень быстро начинают сказываться на структуре цен предприятия, и в итоге, хотите вы этого или нет, бизнес-модель начинает диктовать вам, какой бизнес заслуживает внимания, а какой – нет. В конце концов удалось наладить производство, но ради этого пришлось сократить штат, и только этот трудный шаг позволил изменить структуру издержек. Создав новую структуру цен и издержек, MTC смогла переключиться на другой тип потребительских заказов, который и стал приоритетным при распределении ресурсов.

Наш пример подтверждает правоту утверждения, что руководство должно пристально следить за выполнением всех условий для реализации «подрывной» стратегии (об этих условиях мы говорили в четвертой главе). Простые продукты нового предприятия могут конкурировать с отсутствием потребления только в том случае, если в рамках структуры цен этого предприятия потребители продукта могут стать источником прибыли. Если минимизировать требования к структуре цен, то интересными могут оказаться даже небольшие заказы, а ведь именно они составляют костяк «подрывного» бизнеса на первых этапах его существования.

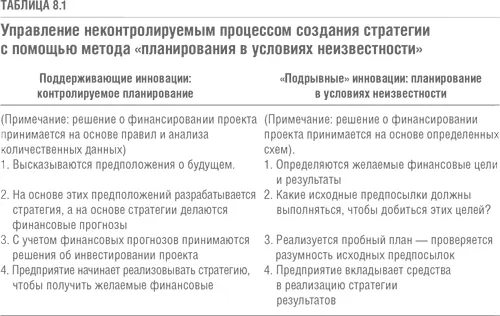

Ускорение неконтролируемого процесса создания стратегии

Руководители предприятий, работающих в режиме «неизвестности», не должны ограничиваться ролью сторонних наблюдателей, пока нужная стратегия вызревает где-то в недрах организации. Они могут применить строгий метод, известный как «планирование в условиях неизвестности», который, в отличие от известного метода проб и ошибок, призван ускорить процесс формирования стратегии и сделать его более целенаправленным [165].

Обычно контролируемые процессы разработки стратегий состоят из четырех этапов, отраженных в таблице 8.1. На первом этапе инноваторы составляют предположения относительно успешного будущего новой идеи. Эти предположения могут строиться на качественной предсказательной теории, но чаще всего они основываются на прошлом опыте. На втором этапе инноваторы делают финансовые прогнозы, исходя из этих предположениях, на третьем – высшее руководство одобряет или отвергает проект с учетом прогнозов. На последнем, четвертом, этапе команда, в чьем ведении находится проект, начинает реализовывать стратегию. Поскольку этот процесс контролируемый, инноваторам часто приходится возвращаться со второго этапа на первый: и менеджеры, и инноваторы обычно хорошо знают, какими должны быть цифры, чтобы проект получил одобрение начальства, а затем и финансирование, и часто исходные предположения помогают им в конце концов выйти на нужные цифры.

В мире контролируемых стратегий и поддерживающих инноваций все это не так уж плохо. Но когда таким же образом решения принимаются в неподвластном контролю мире «подрывных» инноваций, сам процесс подталкивает к неверным решениям – именно потому, что исходные предположения и финансовые прогнозы часто оказываются ошибочными.

«Планирование в условиях неизвестности» – это эффективная методика управления неконтролируемым процессом формирования стратегии. Как видно из таблицы 8.1, для этого требуется иначе упорядочить те же четыре этапа. На первом строятся финансовые прогнозы – требуемые или ожидаемые финансовые показатели предприятия. Логика этого вполне убедительна: если все знают, при каких цифрах руководство одобрит проект и выделит финансирование, зачем ходить кругами? Не лучше ли сразу на первом этапе задать нужные цифры? Показатели требуемого соотношения затрат и прибылей, а также доходность инвестиций на презентации вашего бизнес-плана должны появиться на первом же слайде. Настоящая работа начинается на втором этапе, когда нужно составить список исходных предпосылок. Ход рассуждения тут может быть примерно таким: все знают, какими должны быть цифры; если мы хотим реально получить их, тогда какие из исходных предпосылок должны оказаться верными?

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Решение проблемы инноваций в бизнесе. Как создать растущий бизнес и успешно поддерживать его рост»

Представляем Вашему вниманию похожие книги на «Решение проблемы инноваций в бизнесе. Как создать растущий бизнес и успешно поддерживать его рост» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Решение проблемы инноваций в бизнесе. Как создать растущий бизнес и успешно поддерживать его рост» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.