Роберт Кийосаки - Второй шанс

Здесь есть возможность читать онлайн «Роберт Кийосаки - Второй шанс» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Минск, Год выпуска: 2015, ISBN: 2015, Издательство: Array Литагент «Попурри», Жанр: management, popular_business, management, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Второй шанс

- Автор:

- Издательство:Array Литагент «Попурри»

- Жанр:

- Год:2015

- Город:Минск

- ISBN:978-985-15-2577-1

- Рейтинг книги:4 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Второй шанс: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Второй шанс»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Второй шанс — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Второй шанс», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Многие из тех, кому удалось пережить крах и остаться в числе верхних 20 процентов, из-за инфляции неуклонно становятся беднее. Некоторые уже скатились на уровень среднего класса.

В: – Объясните, пожалуйста, еще раз, в чем разница между двумя типами богатых.

О: – К одному типу богатых относятся те, чья работа высоко оплачивается, например руководители корпораций, квалифицированные специалисты, такие как врачи и адвокаты, профессиональные спортсмены и кинозвезды. Их богатство обеспечивается высоким доходом. К другому типу относятся люди, которым не нужно работать, чтобы быть богатыми. Их богатство в большинстве случаев обеспечивается активами.

Ваш сосед – миллионер

В 1996 году вышла в свет книга «Ваш сосед – миллионер». Для своего времени она была революционной. Ее авторы Томас Стэнли и Уильям Данко рассказали о том, как обычные представители среднего класса становились миллионерами. Они добивались этого, не обладая талантами Дональда Трампа, Стива Джобса и Гордона Гекко из фильма «Уолл-стрит». Они не получали миллионные гонорары, как звезды кино, музыки и профессионального спорта. Эти представители среднего класса становились миллионерами благодаря тому, что имели хорошее образование, жили в скромных домах в престижных районах, ездили на купленных за разумную цену машинах, откладывали деньги и систематически инвестировали средства в фондовый рынок.

Многие становились миллионерами за счет прироста капитала в результате повышения стоимости их домов и пенсионных портфелей. Эти представители среднего класса переходили в разряд миллионеров благодаря инфляции и тому, что являлись частью растущей экономики США. Они были живым олицетворением американской мечты.

Террористический акт 11 сентября 2001 года оказался сигналом начала нового тысячелетия и конца американской мечты.

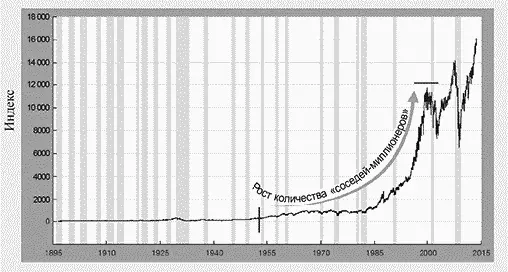

Следующий график показывает, что после 11 сентября жизнь вашего «соседа-миллионера» перестала быть легкой.

Промышленный индекс Dow Jones

Источник: S&P Dow Jones Indices LLC.

Затененные области – периоды рецессий в США

2013 research.stlouisfed.org

База данных Федерального резерва СШАВ 2000 году обвал NASDAQ, или лопнувший пузырь интернет-компаний, запустил цепную реакцию бумов и обвалов, выбросивших многих ваших «соседей-миллионеров» из категории миллионеров.

Как ваш «сосед-миллионер» лишился дома

В 2007 году, когда лопнул пузырь субстандартного ипотечного кредитования, многие «соседи-миллионеры» стали «соседями, лишившимися дома».

Июнь 2012 года

До 2007 года цены на дома стабильно росли в течение многих лет. Надеясь на дальнейший рост, миллионы домовладельцев начали брать кредиты под залог дома, которые часто использовались для погашения долгов по кредитным картам или для оплаты отпускных расходов. Превратив свои дома в подобие банкоматов, они на собственном горьком опыте узнали – когда все перевернулось с ног на голову, – что их дом не является активом.

Обвал цен на жилье резко сократил возможности использования кредитных карт. Когда домовладельцы перестали ими пользоваться, экономика забуксовала, потому что она зависит от расходов потребителей и, в частности, от использования кредитных карт. Когда потребители стали ограничивать свои расходы, начали страдать розничные продавцы, а когда страдают розничные продавцы, страдает вся мировая экономика.

Сегодня, в 2014 году, в Соединенных Штатах насчитывается примерно 115 миллионов семей. Сорок три миллиона из них арендуют жилье, а 25 миллионов владеют полностью выкупленными собственными домами. Из 50 миллионов семей, выплачивающих ипотеку, по некоторым оценкам, около 24 миллионов оказались «под водой», то есть у них сумма долгов, взятых под залог дома, превышает стоимость этого дома.

До тех пор пока домовладельцы будут находиться в такой плачевной ситуации, экономика будет страдать.

Потерянное поколение

Когда вышедшие из среднего класса «соседи-миллионеры» потеряли рабочие места, дома и начали использовать для оплаты счетов пенсионные накопления, пострадала еще одна группа населения – дети «соседей-миллионеров».

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Второй шанс»

Представляем Вашему вниманию похожие книги на «Второй шанс» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Роберт Кийосаки - Фейк [Как ложь делает бедных и средний класс еще беднее]](/books/397655/robert-kijosaki-fejk-kak-lozh-delaet-bednyh-i-sre-thumb.webp)

Обсуждение, отзывы о книге «Второй шанс» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.