Елена Ветлужских - Мотивация и оплата труда. Инструменты. Методики. Практика

Здесь есть возможность читать онлайн «Елена Ветлужских - Мотивация и оплата труда. Инструменты. Методики. Практика» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Жанр: management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Мотивация и оплата труда. Инструменты. Методики. Практика

- Автор:

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-9614-2431-7

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Мотивация и оплата труда. Инструменты. Методики. Практика: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Мотивация и оплата труда. Инструменты. Методики. Практика»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Мотивация и оплата труда. Инструменты. Методики. Практика — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Мотивация и оплата труда. Инструменты. Методики. Практика», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

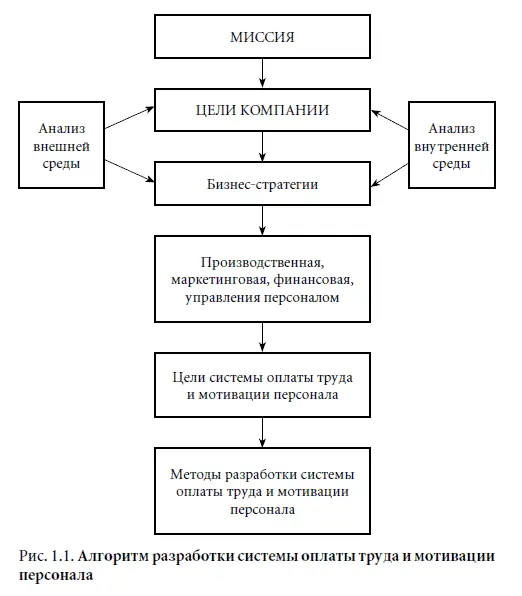

Для определения целей предприятия можно использовать стандартный алгоритм, представленный на рис. 1.1.

Предлагаемая схема демонстрирует, что сначала на основе миссии компании, анализа ее внешней и внутренней среды нужно определить стратегические цели, выбрать стратегии, с помощью которых мы будем их достигать, а уже после этого формулировать цели системы мотивации и оплаты труда и выбирать методики их построения.

Например, одна из крупных российских компаний определила цели системы мотивации и оплаты труда следующим образом:

• достижение поставленных задач цехами и дирекциями, компанией в целом;

• привлечение и закрепление квалифицированных работников;

• повышение заинтересованности работников в профессиональном росте;

• вовлечение работников в инновации;

• социальная защита работников;

• компенсация отклонений от нормальных условий труда и отдыха.

Миссия организации– понятие, раскрывающее смысл ее существования и в общих чертах определяющее сферу деятельности компании.

Кроме того, при разработке системы мотивации, а тем более системы управления по целям нужно провести декомпозицию целей, т. е. исходя из стратегических целей предприятия установить цели перед подразделениями, отделами, сотрудниками.

Другим инструментом определения стратегических целей предприятия, их декомпозиции и разработки системы стимулирования служит BSC – система сбалансированных показателей, предложенная Д. Нортоном и Р. Капланом (см. главу 4).

Второй принцип. Учет мотивационных факторов, ожиданий и потребностей персонала

Большинство авторов теорий мотивации приходят к выводу, что мотивирующие факторы, потребности и ожидания существуют параллельно; они не вступают в противоречие, а взаимно дополняют друг друга, причем для каждого индивидуума существует уникальное сочетание факторов мотивации и потребностей [5].

Поэтому важно проанализировать мотивационные факторы и потребности вашего персонала.

По результатам анкетирования топ-менеджеров, обучающихся на курсах MBA и курсах «Управление компанией» (всего 64 человека, анкетирование проводилось в 2006 г.), мы получили следующие мотивационные факторы руководителей российских компаний:

• самореализация;

• признание;

• деньги;

• возможность развития и повышения уровня профессионализма;

• интересная работа;

• прозрачность перспектив;

• работа в сильной управленческой команде;

• устойчивость компании;

• бренд работодателя.

По результатам онлайн-опроса 4000 сотрудников европейских компаний (он проходил в Германии, Франции, Нидерландах, Италии, Испании в 2006 г.) были определены следующие факторы мотивации сотрудников [1] См. сайт www.e-xecutive.ru .

:

1. Руководство компании проявляет интерес к благополучию сотрудников.

2. У сотрудников есть возможность совершенствовать свои профессиональные способности.

3. Руководство компании подает пример в плане ценностей компании.

4. В компании существует свобода в принятии решений, достаточная для того, чтобы добиваться хороших рабочих результатов.

5. Сотрудников привлекает репутация компании как работодателя.

6. Спектр задач, решаемых компанией, обеспечивает постоянную активность сотрудников.

7. Сотрудник участвует в командной работе в составе своей рабочей группы.

8. Сотрудников привлекает высокий уровень клиентоориентированности.

9. Сотрудников удовлетворяет общая рабочая атмосфера в компании.

10. Сотрудников устраивает приемлемый уровень их личной зарплаты.

Кроме того, получились следующие интересные выводы из результатов исследования сотрудников европейских компаний:

1. Четверть всех опрошенных считают себя увлеченными, заинтересованными в работе, 63 % увлечены в средней степени, а 14 % можно назвать «внутренне уволившимися». У таких сотрудников нет эмоциональной привязки к предприятию, они работают менее продуктивно, чем те, кто сильно увлечен работой, и, кроме того, оказывают отрицательное влияние на коллектив.

2. Зарплата должна соответствовать требованиям занимаемой сотрудником позиции и рынка. Им также важно основание, по которому рассчитывается та или иная оплата труда. Иначе говоря, компании стараются сделать процесс обоснования зарплаты прозрачным, например через четкую постановку целей, достижение которых затем проверяется и обсуждается с сотрудником.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Мотивация и оплата труда. Инструменты. Методики. Практика»

Представляем Вашему вниманию похожие книги на «Мотивация и оплата труда. Инструменты. Методики. Практика» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Мотивация и оплата труда. Инструменты. Методики. Практика» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.