Array Коллектив авторов - Мошенничество в платежной сфере. Бизнес-энциклопедия

Здесь есть возможность читать онлайн «Array Коллектив авторов - Мошенничество в платежной сфере. Бизнес-энциклопедия» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2016, ISBN: 2016, Жанр: management, personal_finance, marketing, banking, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Мошенничество в платежной сфере. Бизнес-энциклопедия

- Автор:

- Жанр:

- Год:2016

- Город:М.

- ISBN:978-5-9907223-2-3

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Мошенничество в платежной сфере. Бизнес-энциклопедия: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Мошенничество в платежной сфере. Бизнес-энциклопедия»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Все материалы для книги подготовлены практикующими специалистами – экспертами в финансово-банковской сфере.

Авторы: Леонид Лямин, Николай Пятиизбянцев, Антон Пухов, Павел Ревенков, Илья Сачков, Валерий Баулин, Дмитрий Волков, Максим Кузин, Ирина Лобанова. Редактор-составитель, руководитель проекта Алексей Воронин. Менеджер по рекламе Елена Балакшина.

Мошенничество в платежной сфере. Бизнес-энциклопедия — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Мошенничество в платежной сфере. Бизнес-энциклопедия», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Риски, с которыми сталкивается руководство кредитных организаций, по мере усложнения технологий только повышаются. Лица, склонные к злоупотреблениям технологиями, обнаруживают, что их возможности в этом плане расширяются, тогда как возможности руководства по удержанию их от этого становятся экспоненциально более проблематичными и ограниченными…

В XXI веке ни одна организация не может забывать о возможности возникновения потребности в высококвалифицированном специалисте в области киберправосудия, независимо от включения его в персонал или приглашения со стороны. При этом актуальным является вопрос не« если» потребуется, а« когда» …

Необходимость наличия актуальной программы киберправосудия, обеспеченной подготовленным персоналом с квалификацией сертифицированного инспектора по мошенничеству и требуемыми рабочими процедурами для проведения служебных расследований, должна полностью осознаваться.

В формируемых новыми информационными технологиями условиях «электронной» финансовой и, в частности, банковской деятельности кибермошенничества становятся все более привлекательными, так как преступник «может скрываться» за киберпространством и использовать для совершения преступления специфические технологии: сетевые, хакерские, шпионские, троянские и т. п., а также прикрытия в форме сетевых атак, фальсификации маршрутной информации (к примеру, IP-адресов при ДБО в варианте интернет-банкинга и др.), равно как и разнообразные приемы, которые позволяют скрывать инициатора мошенничества, его бенефициаров или же сами факты мошенничества (когда прикрытие срабатывает). Практически все подходы такого рода базируются на одной основе – сочетании тех или иных способов НСД к атакуемым ресурсам и БАС кредитных организаций, а также аппаратно-программным средствам их удаленных клиентов (в том числе через автоматизированные системы провайдеров).

Надо отметить, что любое мошенничество, реализуемое через тот или иной способ НСД, связано с упоминавшимся выше «хищением личности», то есть с приданием видимости легитимности обращения к каким-либо информационным активам и операциям с ними. Из этого следует, что основное внимание при использовании любых современных форм платежей и расчетов следует уделять способам и средствам подтверждения идентичностипользователя конкретных информационно-процессинговых ресурсов и правомерности использования тех или иных полномочий доступа к информационно-процессинговым ресурсам [54] При наиболее общем подходе понятие «пользователь» охватывает всех участников ИКБД как в банке, так и вне его, то есть и операционистов, и операторов, и администраторов (системных, сетевых, баз данных, информационной безопасности и т. п.), а также клиентов ДБО.

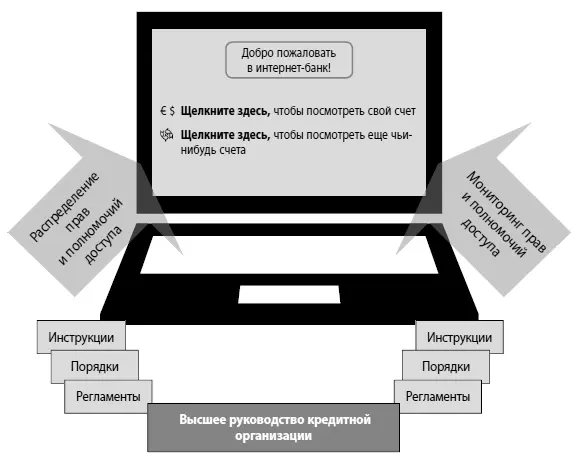

. В свою очередь, само возникновение возможностей НСД всегда обусловлено недостатками в установлении ограничений на физический и логический доступ к АПО и информационным ресурсам организаций, что, в свою очередь, свидетельствует, как правило, о неполноте проведения приемо-сдаточных испытаний конкретных автоматизированных системы (БАС или СЭБ). Такая неполнота при построении логики рассуждений в обратном порядке свидетельствует о наличии недостатков в программах, методиках, актах и протоколах проведения этих испытаний, а значит, о недопонимании руководством банка значимости полного подтверждения заявленных свойств БАС и (или) СЭБ. Логическая последовательность обеспечения легитимности прав и полномочий доступа к чувствительным информационно-процессинговым ресурсам, с известной долей условности показана на рисунке 3.2, скомпонованном на основе карикатуры, хорошо отражающей суть данной проблематики. Тем самым отражается также тесная и неразрывная связь процедур управления распределением прав и полномочий доступа к информационно-процессинговым ресурсам банка (включая филиалы, дополнительные офисы и пр.) и контроля над ними.

Рис. 3.2.Пример проблематики разграничения прав и полномочий доступа в условиях применения технологий электронного банкинга

Следует отметить, что нередко наблюдаемое в кредитных организациях, прежде всего банках, желание руководства «сэкономить» на так называемых незарабатывающих подразделениях, к числу которых, как исторически сложилось, относятся подразделения ИТ, ОИБ, ВК, ФМ, УБР и ряд других, гарантированно приводит к недостаткам в обеспечении надежности банковской деятельности. Следствиями такой «экономии» часто оказывается нехватка высококвалифицированного персонала, необходимого для правильной и надежной организации автоматизированной банковской деятельности, или недопустимая концентрация полномочий, в особенности это касается совмещения в одних руках функций администрирования: системного, сетевого, баз данных, информационной безопасности и т. п. Ситуация, в которой один человек совмещает несколько функций, которые в соответствии с правилами здравого смысла (в отсутствие соответствующих нормативных правовых актов) должны быть разделены, как это считается необходимым с точки зрения обеспечения гарантий невозможности НСД высокого уровня, может оказаться связанной с угрозами для безопасности информационных активов организации, так как при этом заведомо не выполняется упоминавшийся принцип «четырех глаз». В этом случае те или иные сотрудники, с одной стороны, получают наиболее полные права и полномочия доступа к таким ресурсам, а с другой стороны, оказываются фактически неподконтрольными.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Мошенничество в платежной сфере. Бизнес-энциклопедия»

Представляем Вашему вниманию похожие книги на «Мошенничество в платежной сфере. Бизнес-энциклопедия» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Мошенничество в платежной сфере. Бизнес-энциклопедия» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.