Array Коллектив авторов - Мошенничество в платежной сфере. Бизнес-энциклопедия

Здесь есть возможность читать онлайн «Array Коллектив авторов - Мошенничество в платежной сфере. Бизнес-энциклопедия» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2016, ISBN: 2016, Жанр: management, personal_finance, marketing, banking, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Мошенничество в платежной сфере. Бизнес-энциклопедия

- Автор:

- Жанр:

- Год:2016

- Город:М.

- ISBN:978-5-9907223-2-3

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Мошенничество в платежной сфере. Бизнес-энциклопедия: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Мошенничество в платежной сфере. Бизнес-энциклопедия»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Все материалы для книги подготовлены практикующими специалистами – экспертами в финансово-банковской сфере.

Авторы: Леонид Лямин, Николай Пятиизбянцев, Антон Пухов, Павел Ревенков, Илья Сачков, Валерий Баулин, Дмитрий Волков, Максим Кузин, Ирина Лобанова. Редактор-составитель, руководитель проекта Алексей Воронин. Менеджер по рекламе Елена Балакшина.

Мошенничество в платежной сфере. Бизнес-энциклопедия — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Мошенничество в платежной сфере. Бизнес-энциклопедия», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Ввиду этого в современных банках неизбежно внедрение специальных процедур для адекватного реагирования на возможную противоправную деятельность (ППД), осуществляемую с помощью ТЭБ. Поэтому и необходим анализ и практический учет новых потенциальных угроз, связанных с этими технологиями, а также сценариев их возможной реализации с оценкой последствий. Следует отметить, что в силу неразвитости отечественного законодательства в области так называемых электронных финансов [36] Насколько известно автору, проект соответствующего федерального закона был разработан еще в 2000 г. и «хранится» в Государственной думе, однако дальше дело, похоже, так и не пошло, тогда как во многих цивилизованных странах законодательные акты такого рода работают давно и успешно.

последующее изложение ведется с позиций организации противодействия на основе риск-ориентированного подхода.

Начать такой анализ уместно с рассмотрения общей картины усложнения структуры типичных банковских рисков [37] В терминологии Письма Банка России от 23.06.2004 № 70-Т «О типичных банковских рисках».

.

3.1. Новые факторы риска для кредитных организаций и их клиентов в условиях применения технологий электронного банкинга

Не подлежит сомнению тот факт, что применение кредитными организациями (далее для краткости называемыми банками) технологий ДБО или, иначе, «электронного банкинга» радикально изменяет способы и условияосуществления банковской деятельности. Эти изменения необходимо учитывать в организации и содержании целого ряда внутрибанковских процессов, что будет детально описано в предпоследнем подразделе настоящего раздела. В цитировавшейся выше книге описывалось принципиально новое явление в сфере банковской деятельности, «вызванное к жизни» применением самих ТЭБ, а именно так называемый информационный контур банковской деятельности (ИКБД), приводилась его обобщенная схема, а также рассматривались три основных, «системных» фактора риска, обусловливающие возникновение новых источников компонентов банковских рисков [38] В данном случае используется терминология, отличающаяся от общепринятой в соответствующей отечественной литературе, поскольку речь далее идет о возникновении новых угроз надежности банковской деятельности с точки зрения анализа возможного вмешательства в нее преступных элементов, о чем необходимо иметь отчетливое представление руководителям и персоналу высокотехнологичных кредитных организаций, а также их клиентам. Как следствие, возникают новые составляющие типичных банковских рисков, связанные с противоправной деятельностью, из-за которых смещаются их профили и повышаются уровни.

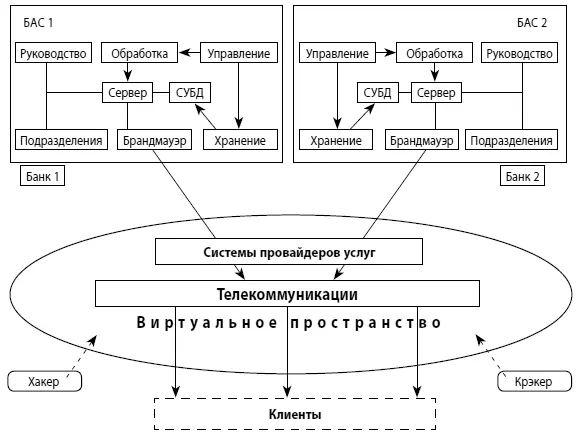

. До наступления эры ДБО данное явление отсутствовало как таковое, хотя, строго говоря, элементы этого контура стали появляться в банках вместе с внедрением первых же структур локальных вычислительных сетей (изначально строившихся на основе сетевых систем типа «клиент – сервер» по простым схемам типа «звезда», которую составляли центральный универсальный компьютер и рабочие станции, используемые операционным банковским персоналом). Для того чтобы обеспечить ясность последующего анализа усложнившейся структуры банковских рисков, упомянутая схема в несколько измененном вариант приводится и здесь (рис. 3.1).

Рис. 3.1.Информационный контур банковской деятельности, формирующийся при дистанционном банковском обслуживании

На приведенной схеме условно показаны два входящих в ИКБД банка (Банк-1 и Банк-2), укрупненная структура их локальных вычислительных сетей (ЛВС) и банковских автоматизированных систем (БАС) [39] Здесь, к слову, можно отметить, что использование понятия «банковская автоматизированная система» в отличие от часто встречающейся в литературе аббревиатуры АБС (автоматизированная банковская система) представляется предпочтительным, имея в виду именно назначение автоматизированных систем в банках, с учетом того, что понятие «банковская система» определено в Федеральном законе «О банках и банковской деятельности», но представлять ее автоматизированной до настоящего времени затруднительно.

с функциями управления, обработки и хранения данных (обозначенных как СУБД – система управления базой данных), элементы сетевой защиты, представленные (только для примера) брандмауэрами (сетевыми экранами), виртуальное пространство, образованное системами, каналами и линиями связи провайдеров банков и клиентов, собственно варианты клиентской части ДБО и два неприятных типа: хакер (хронически занятый попытками несанкционированного доступа (НСД) к банковским информационным ресурсам) и крэкер (ориентированный на нанесение ущерба организациям любым доступным через сетевое пространство способом за счет «взлома» и уничтожения их программно-информационного обеспечения). Как отмечалось, в условиях ИКБД возникают три основныхновых фактора риска, о которых необходимо знать руководству банков и на которые следует правильно реагировать посредством адекватной модернизации процесса управления банковскими рисками (УБР):

Интервал:

Закладка:

Похожие книги на «Мошенничество в платежной сфере. Бизнес-энциклопедия»

Представляем Вашему вниманию похожие книги на «Мошенничество в платежной сфере. Бизнес-энциклопедия» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Мошенничество в платежной сфере. Бизнес-энциклопедия» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.