Наталия Зубаревич - Анализ региональной антикризисной политики

Здесь есть возможность читать онлайн «Наталия Зубаревич - Анализ региональной антикризисной политики» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2010, ISBN: 2010, Жанр: management, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Анализ региональной антикризисной политики

- Автор:

- Жанр:

- Год:2010

- Город:Москва

- ISBN:978-5-7749-0631-4

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Анализ региональной антикризисной политики: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Анализ региональной антикризисной политики»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга адресована представителям исполнительной и законодательной власти федерального и регионального уровней, а также широкому кругу читателей, интересующихся вопросами региональной политики.

Анализ региональной антикризисной политики — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Анализ региональной антикризисной политики», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Перспективы 2010 г. для промышленно развитых пилотных регионов неопределенны, они зависят в первую очередь от мировых цен на нефть и металлы, а для Калининградской области – от динамики платежеспособного спроса населения и федеральной таможенной политики. Для Бурятии перспективы еще более непонятны, поскольку другие депрессивные регионы России показали в ходе кризиса худшую динамику относительно средней по стране из-за накопившихся докризисных проблем развития. Не исключено, что кризисный спад промышленности на востоке страны просто сдвинут на более позднее время.

Динамика инвестиций в основной капитал также неоднозначна. Спад инвестиций по полному кругу предприятий и организаций во втором полугодии 2009 г. смягчился по сравнению с первым полугодием (с –19 до –16 %), но по крупным и средним предприятиям он нарастал (табл. 1.3). В большинстве регионов страны, включая почти все пилотные, спад усилился. В Вологодской области инвестиции начали сокращаться еще в 2008 г. из-за острого кризиса на «Северстали». Это ставит под угрозу планы региональных властей по развитию технопарка в Шексне, диверсификации экономики Череповца и др. Сильно пострадала и Калининградская область: в последние 2–3 года перед кризисом она получила значительный приток инвестиций в ОЭЗ, но в кризисный год объем инвестиций в основной капитал сократился на треть. По оценке региональных властей, существенно уменьшились и инвестиции из федерального бюджета, получаемые от разных министерств и ведомств. Сокращение не удалось компенсировать ростом на 27 % федеральных субсидий на реализацию различных ФЦП, хотя этот вид трансфертов обеспечил 15 % доходов консолидированного бюджета Калининградской области в 2009 г. В других пилотных регионах субсидии на реализацию ФЦП сократились на 25–50 %, а в Тюменской области – в 5 раз, но они не играют существенной роли в доходах ее бюджета (табл. 1.7).

Незначительные темпы спада характерны для менее развитых регионов, так как они не получали больших инвестиций и в годы экономического роста. Для них особенно важны инвестиционные трансферты из федерального бюджета. Например, в Бурятии федеральные субсидии на реализацию ФЦП составили 5 % доходов бюджета республики в 2009 г., хотя их объем сократился. В 2009 г. инвестиции росли только в политически приоритетных регионах и в отдельных регионах на востоке страны, где разрабатываются новые нефтяные месторождения. В Тюменской области (без автономных округов) сократились инвестиции в разработку Уватских нефтяных месторождений и бюджетные инвестиции, достигавшие в 2008 г. 32 % всех инвестиций в основной капитал. В целом динамика инвестиций в пилотных регионах не дает оснований ожидать в 2010 г. перелома негативного тренда.

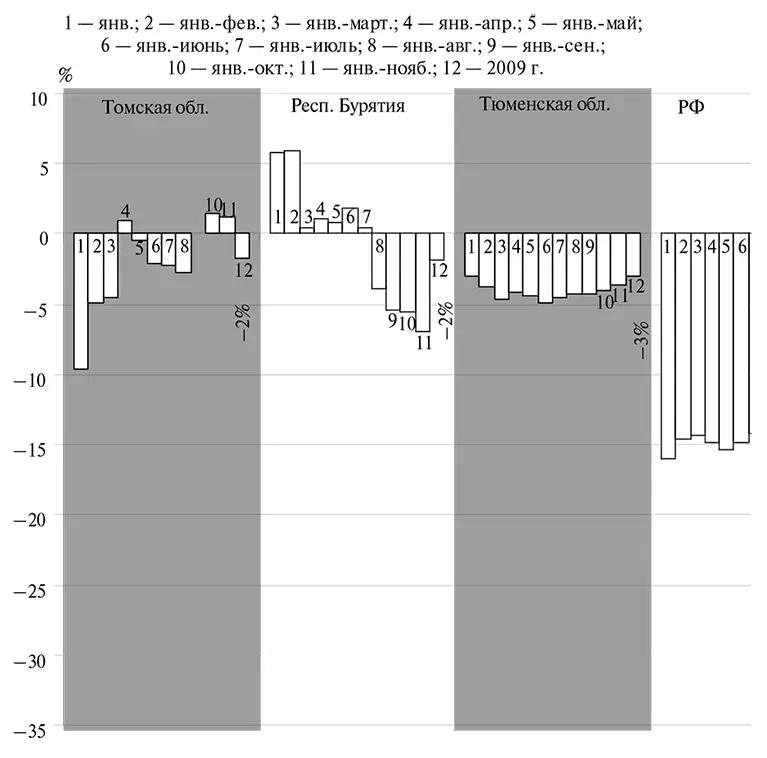

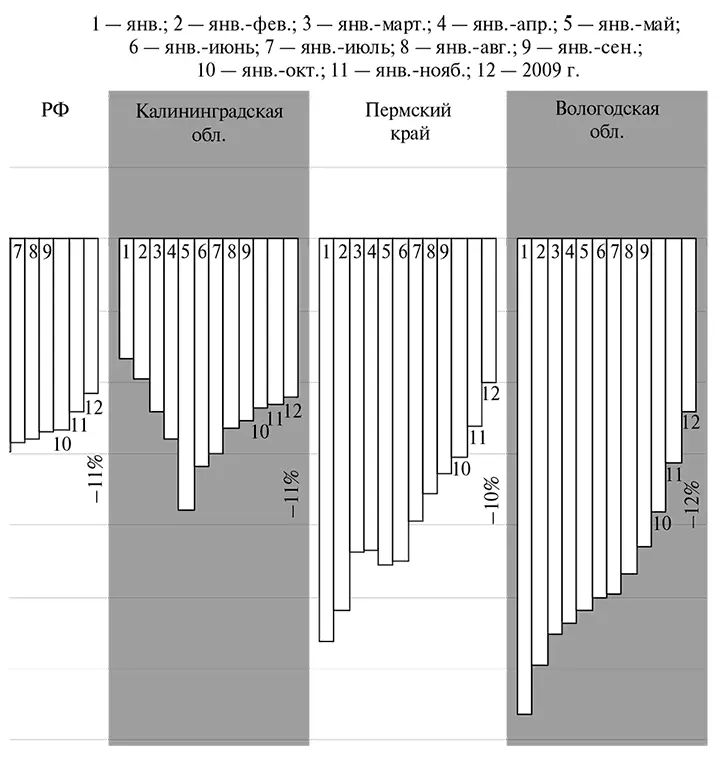

Рис. 1.1. Динамика промышленного производства, к соответствующему периоду 2008 г., %

Таблица 1.3

Инвестиции и ввод жилья, %

* Без автономных округов.

** С корректировкой на стоимость жизни в регионе.

Жилищное строительство начало сокращаться с большим лагом по времени, до осени объем ввода жилья держался на уровне 2008 г. Но спад был неизбежен, и в целом по стране он составил 7 % по сравнению с 2008 г. На фоне пестрой региональной картины все пилотные регионы показывают более раннее и сильное снижение ввода жилья по сравнению со средним спадом по стране (табл. 1.3). Особенно сократились объемы в регионах с высокими докризисными показателями в расчете на 1000 человек населения, к их числу относится Калининградская область (в 2008 г. ввод жилья был в 1,8 раза выше среднего по стране). В большинстве регионов с экспортной ориентацией промышленности также отмечался сильный спад. Только в Тюменской области он был менее явным благодаря высоким доходам и инвестиционным покупкам жилья, которые делало население автономных округов. Тенденция сокращения ввода жилья может продолжиться и в 2010 г. из-за снижения объема инвестиций, уменьшения трансфертов из Фонда содействия реформе ЖКХ (см. ниже), а также стагнации платежеспособного спроса населения.

1.3. Состояние рынка труда

Интервал:

Закладка:

Похожие книги на «Анализ региональной антикризисной политики»

Представляем Вашему вниманию похожие книги на «Анализ региональной антикризисной политики» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Анализ региональной антикризисной политики» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.