Майкл Портер - Конкурентное преимущество - Как достичь высокого результата и обеспечить его устойчивость

Здесь есть возможность читать онлайн «Майкл Портер - Конкурентное преимущество - Как достичь высокого результата и обеспечить его устойчивость» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Альпина Паблишер, Жанр: management, management, management, popular_business, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Конкурентное преимущество: Как достичь высокого результата и обеспечить его устойчивость

- Автор:

- Издательство:Альпина Паблишер

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-4334-9

- Рейтинг книги:4 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Конкурентное преимущество: Как достичь высокого результата и обеспечить его устойчивость: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Конкурентное преимущество: Как достичь высокого результата и обеспечить его устойчивость»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

На примере конкретных компаний в книге показано, каким образом следует разрабатывать стратегии получения основных конкурентных преимуществ – минимизации затрат и дифференциации продукта, а также эффективно применять их на практике. Автор призывает руководителей компаний уделять особое внимание деятельности в смежных отраслях, доказывая, что только таким образом можно удерживать преимущества достаточно долго.

Книга адресована руководителям компаний, менеджерам-практикам, ученым-исследователям, преподавателям и студентам управленческих вузов и специальностей.

Конкурентное преимущество: Как достичь высокого результата и обеспечить его устойчивость — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Конкурентное преимущество: Как достичь высокого результата и обеспечить его устойчивость», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

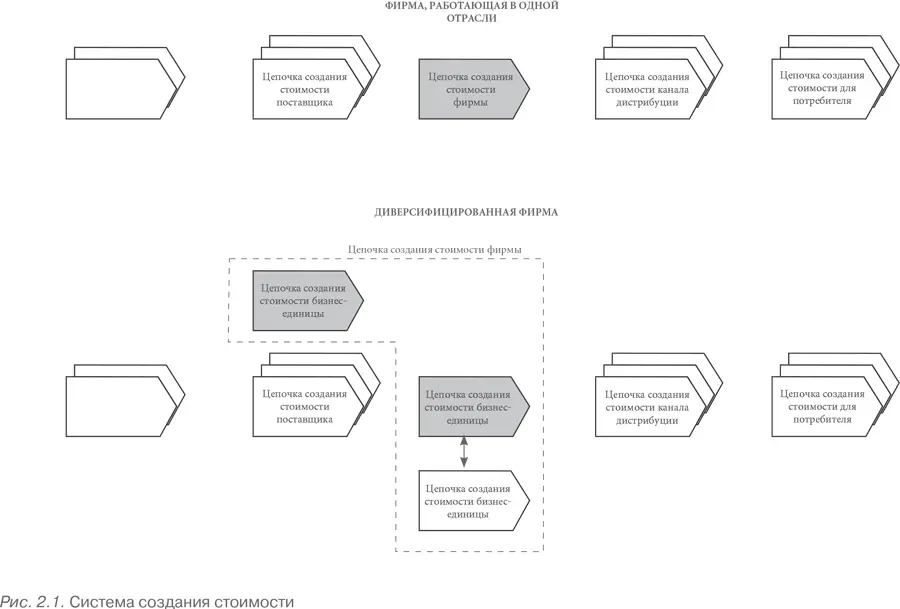

Даже если компании работают в одной отрасли, цепочки создания ими стоимости тем не менее, как правило, различаются. Эти различия обусловлены историей каждой компании, ее стратегией, а также успешностью ее реализации. Одним из существенных различий между компаниями, а также их цепочками создания стоимости является масштаб конкуренции, который также представляет собой потенциальный источник конкурентных преимуществ. Если компания обслуживает один конкретный сегмент отрасли, она может приспособить свою цепочку создания стоимости к этому сегменту, результатом чего будет сокращение издержек или дифференциация в обслуживании данного сегмента по сравнению с конкурентами. Расширение или сужение географии рынков, на которых функционирует компания, может также влиять на конкурентные преимущества; верно это и в отношении степени интеграции в определенных видах деятельности. Наконец, конкуренция в смежных отраслях, где цепочки создания стоимости определенным образом скоординированы, может привести к получению конкурентных преимуществ через взаимосвязи. Компания может пользоваться преимуществами масштаба деятельности сама или формируя с этой целью коалицию с другими фирмами. Такие коалиции – это длительные союзы нескольких фирм, построенные не на основе полного слияния, а на базе совместных предприятий, лицензирования и соглашений о поставках. Фирмы, участвующие в коалиции, обычно обладают скоординированными цепочками создания стоимости; цепочки создания стоимости компаний – участниц коалиции также могут частично пересекаться или перекрываться, что значительно увеличивает масштабы деятельности каждой компании.

В этой главе я расскажу о фундаментальной роли цепочки создания стоимости для определения источников конкурентных преимуществ. Вначале я опишу цепочку в целом и ее компоненты в частности. Цепочка создания стоимости каждой компании состоит из 9 категорий видов деятельности, которые в работе каждой компании особым образом связаны друг с другом. Я опишу устройство цепочки в общем и целом: таким образом я покажу, из чего состоит цепочка создания стоимости каждой фирмы и как в ней отражаются различные специфические виды деятельности компании. Я также покажу, как виды деятельности компании, входящие в цепочку создания стоимости, связаны друг с другом и с деятельностью поставщиков, каналами дистрибьюторов и в какой мере характер этих связей способствует получению конкурентных преимуществ. Я исследую влияние масштаба деятельности компании на характер конкурентных преимуществ: это влияние опосредовано структурой цепи создания стоимости. В последующих главах я собираюсь подробно продемонстрировать, как понятие цепочки создания стоимости может быть использовано для анализа конкурентной позиции компании с точки зрения издержек и дифференциации, а также роли масштаба конкуренции в получении конкурентных преимуществ.

Цепочка создания стоимости

Каждая компания может быть представлена как совокупность различных видов деятельности, направленных на разработку, производство, маркетинг, доставку и обслуживание своих продуктов. Все эти виды деятельности объединяются в цепочку создания стоимости, которая схематически изображена на рис. 2.2. Цепочка создания стоимости компании и то, как компания выполняет определенные виды деятельности, является в совокупности отражением ее истории, стратегии, ее подходов к реализации своей стратегии, а также хозяйственной деятельности внутренних подразделений [20] В основе концепции бизнес-системы, разработанной компанией McKinsey, лежит идея о том, что каждая компания представляет собой серию функций (таких, к примеру, как, исследование и развитие, производство, маркетинг, каналы реализации). Это позволяет проводить анализ того, как компания выполняет каждую из своих функций по сравнению с конкурентами, помогает выявить существенные моменты в ее работе. McKinsey также подчеркивает, насколько мощным фактором получения конкурентных преимуществ может быть переопределение бизнес-системы. Понятие бизнес-системы ориентировано не на виды деятельности, а на более широкие функции; в рамках этого понятия не различаются отдельные виды деятельности и не выявляется их соотношение. Данное понятие не связано также каким-либо особым образом с конкурентыми преимуществами или сферой конкуренции. Наиболее полное описание понятия бизнес-системы можно найти в работах Gluck (1980) и Bauron (1981). См. также Bower (1973). – Прим. авт.

.

Интервал:

Закладка:

Похожие книги на «Конкурентное преимущество: Как достичь высокого результата и обеспечить его устойчивость»

Представляем Вашему вниманию похожие книги на «Конкурентное преимущество: Как достичь высокого результата и обеспечить его устойчивость» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Конкурентное преимущество: Как достичь высокого результата и обеспечить его устойчивость» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.