Герман Симон - Прибыль. Как ее получить, сохранить и приумножить

Здесь есть возможность читать онлайн «Герман Симон - Прибыль. Как ее получить, сохранить и приумножить» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2021, ISBN: 2021, Жанр: management, management, popular_business, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Прибыль. Как ее получить, сохранить и приумножить

- Автор:

- Жанр:

- Год:2021

- Город:Москва

- ISBN:978-5-905641-81-7

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Прибыль. Как ее получить, сохранить и приумножить: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Прибыль. Как ее получить, сохранить и приумножить»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В формате PDF A4 сохранён издательский дизайн.

Прибыль. Как ее получить, сохранить и приумножить — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Прибыль. Как ее получить, сохранить и приумножить», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

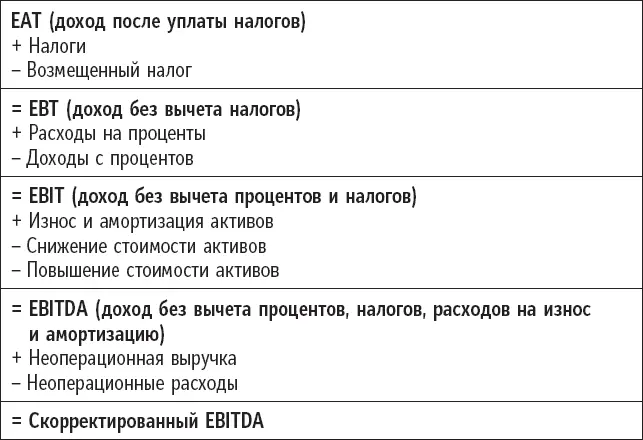

Разберемся с аббревиатурами

Помимо терминов, отмеченных выше, в отчетах часто встречается целый алфавит аббревиатур, таких как EAT (располагаемый доход после уплаты налогов), EBT (доход без вычета налогов), EBIT (доход без вычета процентов и налогов) и EBITDA (доход без вычета процентов, налогов, расходов на износ, амортизационных отчислений). Рассмотрим их подробнее.

• Располагаемый доход после уплаты налогов (EAT): его часто называют чистой прибылью или чистой выручкой. По сути, это самый важный термин по прибыли, поскольку отражает, сколько заработали акционеры. Когда мы будем говорить о чистой прибыли или чистой выручке в этой книге, мы будем иметь в виду как раз располагаемый доход.

• Доход без вычета налогов (EBT): как подразумевает название, подоходный налог еще не вычтен из прибыли. Таким образом, EBT не отражает истинной прибыли, то есть не показывает, какую сумму владельцы компании могут оставить себе.

• Доход без вычета процентов и налогов (EBIT): это ключевой показатель прибыли еще называют операционной прибылью, но часто его используют необоснованно. Если у компании большие долги, а значит, высокие выплаты по процентам, то доход без вычета процентов и налогов будет выглядеть намного внушительнее, чем доход после уплаты налогов, или чистая прибыль. По этой причине доход без вычета процентов и налогов очень популярный параметр в корпоративных финансовых отчетах.

• Доход без вычета процентов, налогов, расходов на износ, амортизационных отчислений (EBITDA): в отличие от EBIT эта сумма выше, потому что показатель включает в себя такие статьи расходов, как износ и амортизация предприятия, оборудования и нематериальных активов. Этот термин также часто означает операционную прибыль. Иногда параметр корректируется и отражает чрезвычайные расходы или доход. В этом случае говорят «скорректированный EBITDA». EBITDA практически никак не связан с EAT. Тем не менее рыночная стоимость фирмы зачастую рассчитывается по EBIT или EBITDA. Что касается EBITDA, износ и амортизация охватывают не только физические активы, но и корректировку стоимости компании после ее продажи, то есть стоимости нематериальных активов, или гудвилла. Зачастую это довольно крупные суммы.

Таблица 1.1 отражает взаимосвязь между различными сторонами «прибыли».

Таблица 1.1.Взаимосвязь между различными сторонами прибыли

Эти объяснения еще раз подчеркивают, что нужно обратить особое внимание на то, что подразумевается под словом «прибыль». Иначе вас будет легко обмануть или сбить с толку.

Ухищрения, которые применяются, чтобы в отчетах завысить или даже раздуть прибыль, безграничны. Один бизнес-журналист прислал мне такой комментарий: «Я регулярно посещаю ежегодные собрания акционеров. Менеджеры жонглируют массой чисел и параметров, видимо, стремясь замаскировать свои ошибки. Один из таких параметров – EBITDAR (EBITDA + реструктуризация). Иногда складывается такое впечатление, что они придумали эти цифры специально для конференции по выручке. В эпоху новой экономики финансовые директора обыгрывают скорость «сжигания» капитала [3] Термин «скорость сжигания», или «сжигание капитала», чаще всего используют применительно к стартапам. Скорость сжигания капитала указывает на скорость убывания финансовых ресурсов компании.

как фактор успеха. Признаться, я в замешательстве; меня это наводит на мысль о том, что прибыль – приятное дополнение, а не необходимость» [4] Личное письмо от Finn Mayer-Kuckuk, 12 декабря 2011 года.

.

Последствия пузыря доткомов, разразившиеся в начале 2000-х годов, когда взлет убыточных интернет-стартапов обрушил биржу, ни на йоту не охладили их пыл. Недавно я узнал о новой разновидности прибыли под названием EBITDAL – с добавлением арендной платы, то есть компания, видимо, включила эти расходы в общую сумму «прибыли». Как я вижу, к этим аббревиатурам можно приписывать бесчисленное количество букв.

Впрочем, зачем нам переживать, если «убытки снова в моде», как написал один журнал. Более 80 % всех компаний, которые недавно провели первичное публичное предложение (IPO) в США, так и не получили прибыль [5] https://www.wiwo.de/finanzen/boerse/stelter-strategische-verluste-sind-wieder-sexy/24253188.html

. Сервис совместных поездок Uber провел свой IPO 10 мая 2019 года. Но в 2018 году Uber заявил об убытках в $3,8 млрд. В то же время Uber отметил «маржинальный доход основной платформы» в размере $940 млн.

Интервал:

Закладка:

Похожие книги на «Прибыль. Как ее получить, сохранить и приумножить»

Представляем Вашему вниманию похожие книги на «Прибыль. Как ее получить, сохранить и приумножить» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Прибыль. Как ее получить, сохранить и приумножить» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.