Майкл Рейнор - Как думают великие компании - три правила

Здесь есть возможность читать онлайн «Майкл Рейнор - Как думают великие компании - три правила» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Азбука Бизнес, Азбука-Аттикус, Жанр: management, management, popular_business, management, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как думают великие компании: три правила

- Автор:

- Издательство:Азбука Бизнес, Азбука-Аттикус

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-389-13067-8

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как думают великие компании: три правила: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как думают великие компании: три правила»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В поисках ответов на эти вопросы Майкл Рейнор и Мумтаз Ахмед, топ-менеджеры крупнейшей международной консалтинговой компании Deloitte, проанализировали данные по 25 000 компаний за 45 лет. В результате уникального по своему масштабу исследования им удалось сформулировать самые важные на их взгляд правила, которыми следует руководствоваться при планировании деятельности и стратегических маневров в современных рыночных условиях.

Как думают великие компании: три правила — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как думают великие компании: три правила», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

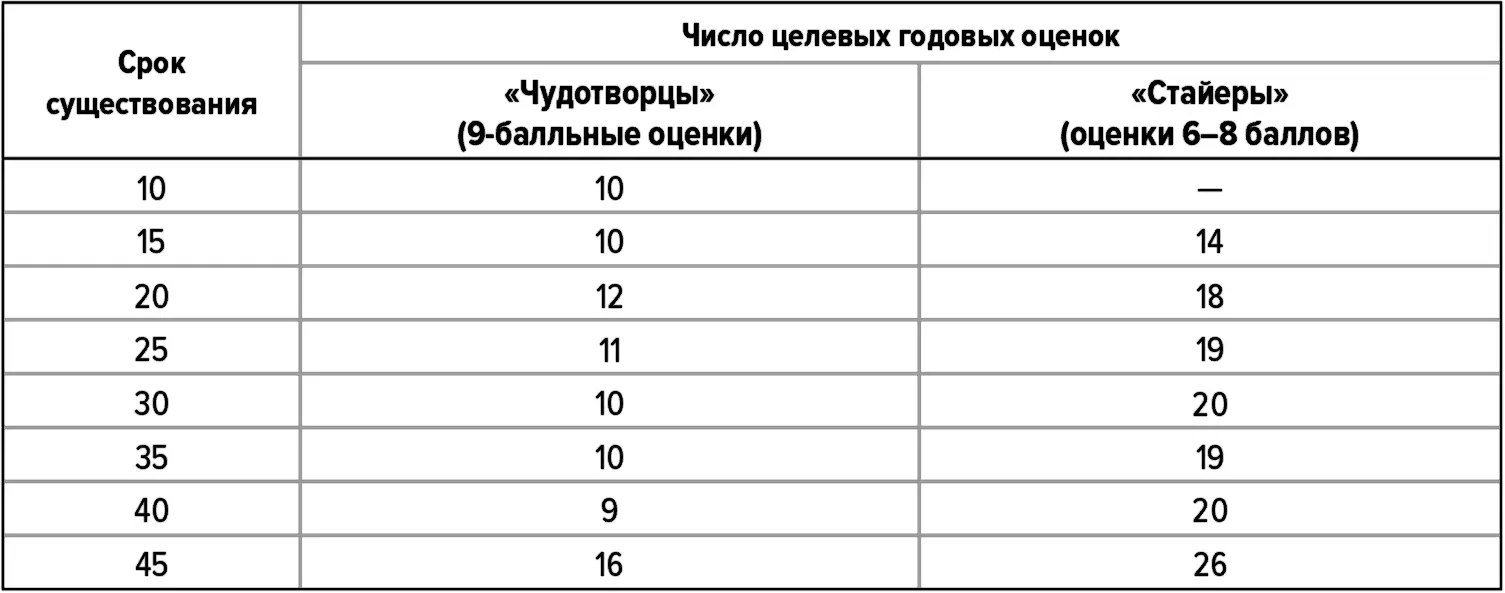

В этих расчетах есть некоторые контринтуитивные аспекты, требующие дополнительного пояснения. Число лет, в течение которых компании необходимо получать целевые оценки в баллах (или оценки в целевом диапазоне баллов), не увеличивается монотонно с увеличением срока существования компании. Отметим, например, что если компания существует 20 лет, то для зачисления в «чудотворцы» она должна получить 12 годовых 9-балльных оценок, если компания существует 30 лет, то число необходимых 9-балльных оценок снижается до 10, а если она существует уже 45 лет, оно снова увеличивается до 16. Это связано с нашим методом коррекции проблемы ложноположительных результатов, а также так называемой систематической ошибки выжившего (survivor bias).

Таблица 46 . Число целевых годовых оценок по 10-балльной шкале, необходимое для достижения статуса «чудотворца»

Источники: Compustat; анализ Deloitte.

Исходя из матрицы изменений 10-балльных оценок, для получения статуса «чудотворца» компании, данные по которой имеются за 35 лет, требуется больше годовых 9-балльных оценок, чем компании, данные по которой имеются за 20 лет; однако компаний с данными за 20 лет больше, чем компаний с данными за 35 лет, поэтому чтобы снизить вероятность получения ложноположительного результата до 10 %, нам необходимо «поднять планку» для компаний с данными за 20 лет.

Неожиданно большие значения для компаний с данными за 45 лет связаны со сравнительно большим числом таких компаний в нашей совокупности; многие из них возникли еще до 1966 г. (начало нашей базы данных) и все еще существовали в 2010 г. (конец нашей базы данных). Наши значения квантильной регрессии отражают как минимум некоторые воздействия выживаемости на ФР, но даже в этом случае если эти компании-долгожители имеют какие-то отличительные особенности, то, компенсируя большее число таких компаний ужесточением критериев, мы снижаем вероятность систематической ошибки выжившего.

СДА и рост выручки

Для выявления в статистическом смысле исключительных значений роста выручки и СДА требуется иной подход, поскольку при определении рентабельности компании в течение определенного периода необходимо учитывать кумулятивность: кумулятивный годовой рост от года 0 до года 2 зависит от показателей, достигнутых компанией и в 1-й год, и во 2-й год. Поэтому компания может продемонстрировать заоблачный относительный рост в течение 2-го года (например, рост на 50 %), даже если она вообще практически не росла в предыдущие два года (годы 0 и 1), и это означает, что ее рост в течение 2-го года рассчитывается на основании слишком малой базы. Исходя из этого, мы решили, что наш подход с использованием 10-балльных годовых оценок здесь неуместен. В самом деле, возьмем экстремальный пример: компания, у которой годы 50 %-го «усыхания» чередуются с годами 100 %-го роста при анализе половины данных, соответствующих бурному росту (согласно критериям выявления выдающейся рентабельности), будет характеризоваться очень быстрым ростом, хотя ее общий рост за этот период составит 0 %.

Вместо этого мы строили регрессионные модели отдельно для роста выручки и для СДА (на концептуальном уровне оба этих показателя анализируются одинаково). Эта регрессия позволяет прогнозировать рентабельность, которую данная компания «должна иметь» в данном году в зависимости от ее размеров, года, отрасли, срока существования и показателей за предыдущий год. В каждом конкретном году фактическая рентабельность компании обычно отклоняется от прогнозируемого значения и оказывается либо выше его (положительный остаток), либо ниже его (отрицательный остаток). Сумма этих остатков образует кумулятивный остаток компании, или «сырую» R-оценку.

Однако напрямую сравнивать «сырые» R-оценки мы не можем. Две компании, имеющие одинаковые годовые R-оценки, получат разные агрегированные оценки, если у них разные сроки существования: если R-оценки роста у компаний А и В составляют, скажем, 5 % в год, но компания А существует 15 лет, а компания В – 20 лет, то компания В будет иметь более высокую R-оценку просто в силу большей длительности ее существования, а не в силу более интенсивного роста. Для коррекции этого несоответствия мы используем моделирование, позволяющее определить ожидаемую R-оценку для компаний с разной длительностью наблюдений. Таким образом мы получаем «исправленные» R-оценки для всех компаний, уже сопоставимые между собой. Затем мы упорядочиваем эти исправленные R-оценки, ранжируя каждую компанию по СДА и росту выручки с учетом срока ее существования.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как думают великие компании: три правила»

Представляем Вашему вниманию похожие книги на «Как думают великие компании: три правила» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Холли Риверс - Три правила фантома [litres]](/books/385204/holli-rivers-tri-pravila-fantoma-litres-thumb.webp)

Обсуждение, отзывы о книге «Как думают великие компании: три правила» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.