Николай Химич - Онлайн-кассы. Революция в применении кассовой техники

Здесь есть возможность читать онлайн «Николай Химич - Онлайн-кассы. Революция в применении кассовой техники» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Сервис ККМ, Жанр: management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Онлайн-кассы. Революция в применении кассовой техники

- Автор:

- Издательство:Литагент Сервис ККМ

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-901828-11-3

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Онлайн-кассы. Революция в применении кассовой техники: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Онлайн-кассы. Революция в применении кассовой техники»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Онлайн-кассы. Революция в применении кассовой техники — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Онлайн-кассы. Революция в применении кассовой техники», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Также ККТ может не применяться при оказании следующих услуг:

● по проведению религиозных обрядов и церемоний;

● при реализации предметов религиозного культа и религиозной литературы в культовых зданиях и сооружениях и на относящихся к ним территориях;

● в иных местах, предоставленных религиозным организациям для этих целей;

● в учреждениях и на предприятиях зарегистрированных религиозных организаций.

Кроме того « в отдаленных от сетей связи местностях, определенных в соответствии с критериями, установленными федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере связи, и указанных в перечне местностей, удаленных от сетей связи,утвержденном органом государственной власти субъекта Российской Федерации, пользователи могут применять контрольно-кассовую технику в режиме, не предусматривающем обязательной передачи фискальных документов в налоговые органы в электронной форме через оператора фискальных данных » – т.е., по-старому.

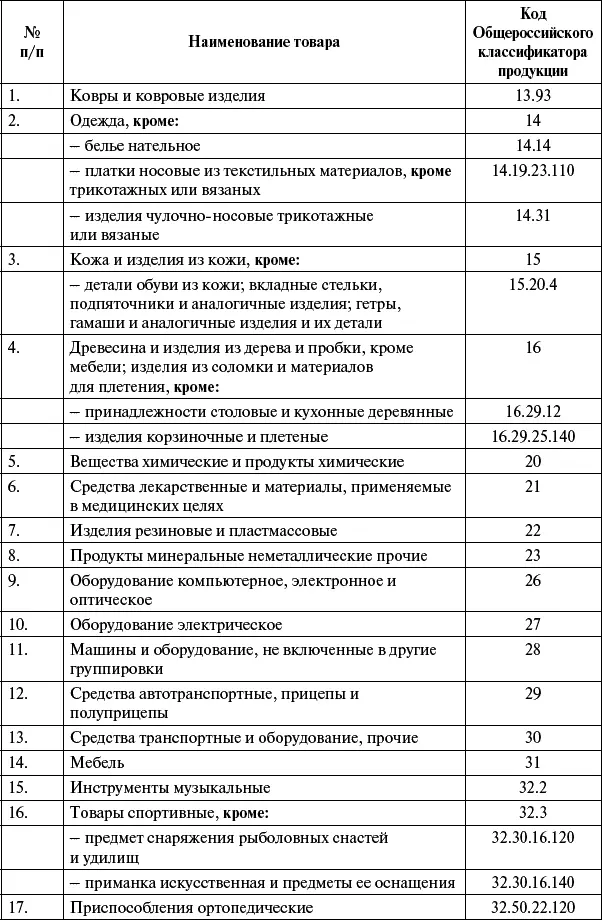

Распоряжением Правительства РФ № 698-р от 14 апреля 2017 г. утвержден перечень непродовольственных товаров, при торговле которыми на рынках, ярмарках, выставочных комплексах организации и ИП обязаны применять ККТ.

Рассмотрим еще один вопрос. Каким образом будет формироваться информационный ресурс о зонах покрытия территорий сетью Интернет? Кто является ответственным за его формирование? Будут ли определены территории с «плохо работающим Интернетом»?

Согласно пункту 7 Федерального закона № 54-ФЗ орган государственной власти субъекта Российской Федерации в пятидневный срок доводит до сведения уполномоченного органа и размещает на своем официальном сайте в сети Интернет перечень местностей, удаленных от сетей связи, а также внесенные в указанный перечень изменения.

В этой связи Федеральный закон № 54-ФЗ не содержит обязанности по ведению информационного ресурса о зонах покрытия территории сетью Интернет. Обращаем внимание, что на сайте ФНС России публикуется информация о местностях, удаленных от сети связи.

Дополнительно указано, что в соответствии с пунктом 7 и пунктом 8 статьи 7 Федерального закона № 290-ФЗ ИП, являющиеся налогоплательщиками, применяющими патентную системуналогообложения, а также организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога на вмененный доходдля отдельных видов деятельности, при осуществлении видов предпринимательской деятельности, установленных пунктом 2 статьи 346 Налогового кодекса Российской Федерации, вправе не применять ККТ при условии выдачипо требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующие товары (работы, услуги), а также организации и индивидуальные предприниматели, выполняющие работы, оказывающие услуги населению,вправе не применять ККТ при условии выдачи ими соответствующих бланков строгой отчетности в порядке, установленном Федеральным законом от 22 мая 2003 года № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» (далее – Федеральный закон № 54-ФЗ) (в редакции, действовавшей до дня вступления в силу настоящего Федерального закона), до 1 июля 2018 года.

Вот это самое, наверно, болезненное для малого бизнеса, что с 1 июля 2018 года плательщики ЕНВД и ПСН должны применять ККТ наравне с другими продавцами, т.е. своей специальной льготы они лишаются.

В соответствии с пунктом 9 статьи 2 Закона 54-ФЗ контрольно-кассовая техника также не применяетсяпри осуществлении расчетов с использованием электронного средства платежабез его предъявления между организациями и ИП.

В статье 1.1 Закона № 54-ФЗ отсутствует понятие «электронное средство платежа». Что имеется в виду в пункте 9 статьи 2 Закона № 54-ФЗ? Согласно пункту 19 статьи 3 Федерального закона от 27.06.2011 № 161-ФЗ «О национальной платежной системе» электронное средство платежа – средство и (или) способ, позволяющие клиенту оператора по переводу денежных средств составлять, удостоверять и передавать распоряжения в целях осуществления перевода денежных средств в рамках применяемых форм безналичных расчетов с использованием информационно-коммуникационных технологий, электронных носителей информации, в том числе платежных карт, а также иных технических устройств.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Онлайн-кассы. Революция в применении кассовой техники»

Представляем Вашему вниманию похожие книги на «Онлайн-кассы. Революция в применении кассовой техники» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Онлайн-кассы. Революция в применении кассовой техники» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.