Наталья Синицкая - Управленческий учет в схемах и определениях. Учебное пособие

Здесь есть возможность читать онлайн «Наталья Синицкая - Управленческий учет в схемах и определениях. Учебное пособие» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Проспект (без drm), Жанр: management, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управленческий учет в схемах и определениях. Учебное пособие

- Автор:

- Издательство:Литагент Проспект (без drm)

- Жанр:

- Год:2015

- ISBN:9785392180721

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управленческий учет в схемах и определениях. Учебное пособие: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управленческий учет в схемах и определениях. Учебное пособие»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управленческий учет в схемах и определениях. Учебное пособие — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управленческий учет в схемах и определениях. Учебное пособие», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

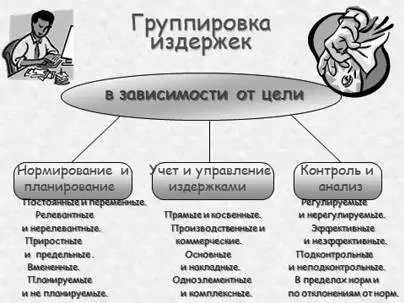

При нормировании и планировании:

– постоянные и переменные;

– релевантные и нерелевантные;

– приростные и предельные;

– планируемые и непланируемые;

– вмененные.

Для учета и управления издержками:

– прямые и косвенные;

– производственные и коммерческие;

– основные и накладные;

– одноэлементные и комплексные.

Рис. 10. Классификация затрат в зависимости от целей

Для контроля и анализа:

– подконтрольные и неподконтрольные,

– регулируемые и нерегулируемые,

– эффективные и неэффективные,

– нормативные и по отклонениям от норм.

Рассмотрим основные характеристики этих групп затрат.

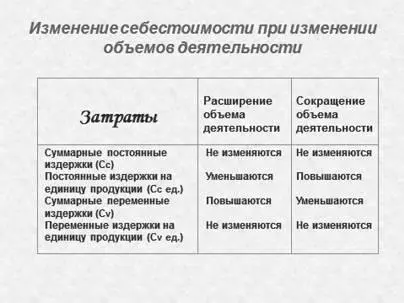

Затраты, которые меняются в зависимости от изменения объема деятельности, называются переменными; затраты, уровень которых не зависит от объема деятельности, называются постоянными( рис. 11 ). Однако издержки не всегда можно отнести точно к той или иной категории. Необходимо учитывать специфику каждого конкретного предприятия. Так, заработная плата производственных рабочих в одной организации может начисляться согласно штатному расписанию (постоянные затраты), а в другой – за объем выполненных работ (переменные затраты). Условно-переменные (дегрессивные и прогрессивные) – издержки, величина которых изменяется непропорционально изменению объема деятельности. Условно-постоянные – затраты, величина которых слабо изменяется при изменении объема деятельности.

Рис. 11. Влияние изменения объемов деятельности на затраты производства

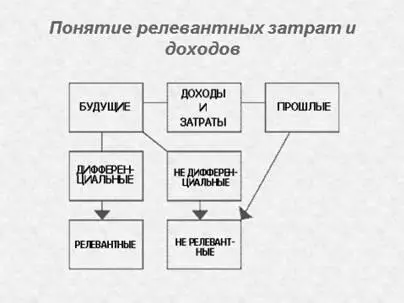

Релевантные затраты — затраты, которые необходимо учитывать при принятии определенного управленческого решения. Релевантными являются будущие доходы и затраты, которые могут быть изменены вследствие принятия соответствующего решения. Не являются релевантнымизатраты и доходы, которые не зависят от принятия решений. Таким образом, затраты прошлых периодов не могут быть релевантными, поскольку повлиять на них уже нельзя ( рис. 12 ).

Рис. 12. Релевантные и нерелевантные затраты и доходы

Приростные (дифференциальные, приращенные, инкрементные)затраты – это величина, на которую отличаются затраты при рассмотрении двух альтернативных решений. Предельные (маржинальные)затраты — дополнительные затраты, когда производится еще одна единица продукции. Маржинальные затраты рассчитываются не на весь выпуск, а на единицу продукции.

Затраты, обусловленные отказом от одного товара в пользу другого, называют вмененными (альтернативными)затратами.

Планируемые– это затраты, рассчитанные на определенный объем производства. В соответствии с нормами, нормативами, бюджетами, сметами они включаются в плановую себестоимость продукции. Непланируемые– это затраты, не включаемые в план и отражаемые только в фактической себестоимости продукции (потери от брака, простоев и т.п.).

Если затраты можно напрямую отнести на некоторый продукт – это прямыезатраты для данного продукта. Затраты, непосредственно связанные с конкретным подразделением предприятия, – прямые затраты этого подразделения. Косвенныезатраты – те, которые нельзя непосредственно связать с готовым продуктом или подразделением.

Затраты могут быть прямыми для подразделения, но при этом косвенными для продукта. Так, затраты на заработную плату начальника механического цеха являются прямыми для цеха, но косвенными для множества видов продукции, изготавливаемой в этом цехе.

Производственныезатраты — это затраты на изготовление продукции, включая материальные и трудовые ресурсы, амортизацию и внутризаводскую логистику . Коммерческиезатраты (издержки обращения) – траты на маркетинговые и логистические услуги и работы, трансакционные расходы, связанные с поиском информации о сбыте и снабжении.

К основнымотносят затраты, непосредственно связанные с производственным процессом изготовления продукции, выполнения работ или оказания услуг. Накладныерасходы образуются в связи с организацией, обслуживанием производства и управлением им.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управленческий учет в схемах и определениях. Учебное пособие»

Представляем Вашему вниманию похожие книги на «Управленческий учет в схемах и определениях. Учебное пособие» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управленческий учет в схемах и определениях. Учебное пособие» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.