Наталья Синицкая - Управленческий учет в схемах и определениях. Учебное пособие

Здесь есть возможность читать онлайн «Наталья Синицкая - Управленческий учет в схемах и определениях. Учебное пособие» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Проспект (без drm), Жанр: management, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управленческий учет в схемах и определениях. Учебное пособие

- Автор:

- Издательство:Литагент Проспект (без drm)

- Жанр:

- Год:2015

- ISBN:9785392180721

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управленческий учет в схемах и определениях. Учебное пособие: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управленческий учет в схемах и определениях. Учебное пособие»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управленческий учет в схемах и определениях. Учебное пособие — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управленческий учет в схемах и определениях. Учебное пособие», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

• связанные с использованием материалов: материалоемкость продукции; материалоотдача, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материальных ресурсов;

• связанные с использованием трудовых ресурсов: показатели использования рабочего времени, производительность труда, относительные показатели издержек, связанных с оплатой труда.

Важнейшая задача производственного учета – учесть затраты ( рис.1 ):

• по видам, т.е. какие группы издержек возникли в процессе производства (материальные затраты, амортизационные отчисления, расходы на оплату труда и т.п.);

• по местам возникновения, т.е. все затраты должны быть распределены по центрам ответственности;

• по носителям, т.е. затраты должны быть отнесены на конкретный вид продукции или заказ (изделие, полуфабрикат, группу или серию одноименных изделий, виды работ и т.д.).

Рис. 1. Учет затрат в системе производственного менеджмента

Под местом возникновения затратсовременный производственный менеджмент понимает структурную единицу, деятельность и само существование которой является причиной возникновения затрат. В качестве центра ответственностиследует рассматривать структурное подразделение (сегмент) хозяйствующего субъекта, наделенное полномочиями по использованию ресурсов организации и несущее ответственность за результаты использования этих ресурсов.

Центры ответственности условно можно разделить на четыре группы:

1) центр издержек использует ресурсы для производственных целей, отвечает только за затраты, их регистрацию, управление ими, но не подводит результаты деятельности;

2) центр доходов использует ресурсы только для сбытовых целей, отвечает за полученные от реализации доходы;

3) центр прибыли использует ресурсы и для производственных, и для сбытовых целей, отвечая одновременно как за доходы, так и за расходы своего подразделения;

4) центр инвестиций использует ресурсы для осуществления капитальных вложений, отвечает за доходы, расходы и за эффективность использования инвестированных в них средств.

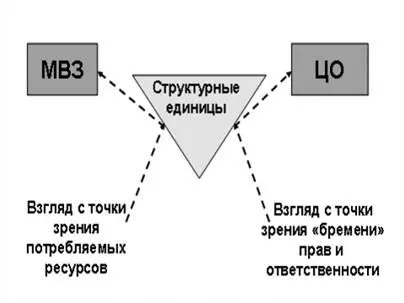

Таким образом, и места возникновения затрат, и центры ответственности – это, по сути, одни и те же структурные единицы, только рассмотренные под разными углами зрения ( рис. 2 ). Забегая вперед, отметим, что понятие «места возникновения затрат» относится в первую очередь к производственному менеджменту, тогда как в управленческом учете целесообразнее использовать понятие «центры ответственности».

Рис. 2. Взаимосвязь мест возникновения затрат и центров ответственности

Производственный учет формирует основную массу первичных документов, которые наполняют информационную базу в синтетическом и аналитическом разрезе: начиная от складских документов и заканчивая технологическими картами. Этих данных должно быть достаточно для расчета производственной себестоимости и для целей бухгалтерского учета, так как бухгалтерский учет строится на базе производственного. Одновременно производственный учет формирует базу первичной документации и для управленческого учета, который использует данные производственного учета для анализа и планирования, обработки данных производственного учета, их группировки, детализации, систематизации, интерпретации и т.п.

Но если есть финансовый учет и если производственный учет имеет достаточно информации для расчета себестоимости, то зачем еще и управленческий учет? В чем сущность управленческого учета?

Управленческий учет создается прежде всего для того, чтобы на основе финансовой информации принимать правильные и оперативные управленческие решения , связанные с производственной деятельностью предприятия.

Управленческий учет– это интегрированная система учета затрат и доходов, нормирования, планирования, контроля и анализа, которая систематизирует информацию для оперативных управленческих решений и координации проблем будущего развития предприятия.

Управленческий учет возник на стыке двух культур – финансового учета и производственного менеджмента.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управленческий учет в схемах и определениях. Учебное пособие»

Представляем Вашему вниманию похожие книги на «Управленческий учет в схемах и определениях. Учебное пособие» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управленческий учет в схемах и определениях. Учебное пособие» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.