Елена Жидкова - Развитие учетно-аналитической концепции контроллинга. Теория и методология

Здесь есть возможность читать онлайн «Елена Жидкова - Развитие учетно-аналитической концепции контроллинга. Теория и методология» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Научная библиотека, Жанр: management, popular_business, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Развитие учетно-аналитической концепции контроллинга. Теория и методология

- Автор:

- Издательство:Литагент Научная библиотека

- Жанр:

- Год:2017

- Город:М.

- ISBN:978-5-9909011-6-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Развитие учетно-аналитической концепции контроллинга. Теория и методология: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Развитие учетно-аналитической концепции контроллинга. Теория и методология»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Монография будет полезна научным работникам и преподавателям различных экономических дисциплин, а также аспирантам, магистрантам и студентам соответствующих специальностей. Монография может быть использована менеджерами, специалистами и руководящими работниками, которые стремятся к созданию эффективных систем управления на базе современной концепции контроллинга.

Развитие учетно-аналитической концепции контроллинга. Теория и методология — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Развитие учетно-аналитической концепции контроллинга. Теория и методология», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Однозначного определения «контроллинга» среди экспертов нет. На современном этапе в России, как и в мире, не определен единый взгляд на термин «контроллинг», что, бесспорно, препятствует развитию этого направления.

Общая картина отражения основных положений при определении термина «контроллинг» в экономической литературе представлена в приложении 1.

Большой диапазон определений можно объяснить приверженностью различных авторов всевозможным научным школам организационного управления.

В середине 90-х годов сформировались основные положения концепции управления бизнес-процессами (Business Process Management, ВРМ). В настоящее время наблюдается активное внедрение процессного управления в экономических субъектах (одна из наиболее востребованных методологий управления), что обусловило смещение акцентов контроллинга на бизнес-процессы. Внедрение процессного контроллинга свидетельствует о том, что процессное управление в экономическом субъекте стало полновесной управленческой системой.

В соответствии с определением, которое приведено в стандарте ГОСТ ISO 9001–2011, применение для управления деятельностью и ресурсами организации системы взаимосвязанных процессов может называться процессным подходом.

С позиций процессного подхода контролинг, по мнению автора, представляет собой систему регулирования и контроля реализации бизнес-процессов экономического субъекта, установление критериев ключевых показателей результативности процессов, оценка эффективности их выполнения с целью их дальнейшего совершенствования с учетом стратегических целей.

Исследование классической и современной научной теоретической литературы о контроллинге позволило выделить общепризнанные концептуальные положения.

Под концепцией контроллинга понимается комплексность суждений о его функциональном разграничении, институциональном оформлении и инструментальной вооруженности в контексте целей экономического субъекта, релевантных контроллингу, и целей контроллинга, которые обусловлены целями экономического субъекта [137].

На настоящий момент не имеется также единой системы для классификации различных концепций контроллинга. В научных трудах как зарубежных, так и российских авторов [25; 98; 135; 178] приводятся всевозможные теоретические концепции контроллинга, которые по своей сути условны и отличаются различной трактовкой взаимоотношений между управлением и контроллингом. Среди множества концепций в основном превалируют три концепции, ориентированные на систему бухгалтерского учета, на информацию, на координацию деятельности экономического субъекта. Однако невозможно точно определить границы между предлагаемыми концепциями, что влечет за собой их частичное пересечение.

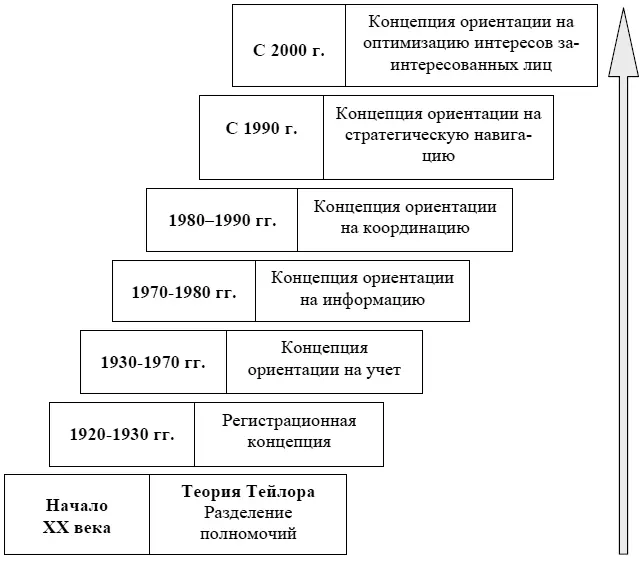

Следует отметить, что мнения авторов в отношении концепций контроллинга по-прежнему различаются. Начавшиеся в начале XX века дискуссии получили сегодня новое продолжение. Анализ научно-практических тенденций в области контроллинга позволил нам выделить основные концепции, которые представлены на рисунке 1.

По нашему мнению, формирование теоретической базы контроллинга необходимо связать с возникновением организационных концепций управления, разработчиком которых в начале индустриальной эпохи являлся Фредерик Уинслоу Тейлор. В своем труде «Принципы научного менеджмента», который вышел в свет в 1911 году, Тейлор акцентировал внимание на необходимости корпоративного труда для устранения неэффективного производства [171]. В рамках научной теории он обосновал концепцию разделения труда, а также выдвинул «ряд богатейших научных завоеваний в деле… выработки правильнейших приемов работы, введения наилучших систем учета и контроля и т. д.» [107, с. 189–190]. В иерархии управления Тейлором были «выделены» функциональные специалисты в бухгалтерском учете, кадровом обеспечении, продажах и производстве в компании. Реализация концепции Тейлора в прикладном плане заключалась в замене традиционной линейной структуры управления на линейно-функциональную.

Рис. 1. Основные концепции контроллинга

В 20-е годы XX столетия происходит зарождение регистрационной концепции контроллинга. Функции контроллера заключались в выполнении обязанностей по управлению финансовыми вложениями, основным капиталом и проведению ревизий [97]. Наличие контроллера мотивировалось потребностью контроля деятельности директоров компаний: главной целью контроллера было обеспечение информацией о реальном положении компании ее владельцев.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Развитие учетно-аналитической концепции контроллинга. Теория и методология»

Представляем Вашему вниманию похожие книги на «Развитие учетно-аналитической концепции контроллинга. Теория и методология» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Развитие учетно-аналитической концепции контроллинга. Теория и методология» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.