Ольга Красова: Управленческий учет в США

Здесь есть возможность читать онлайн «Ольга Красова: Управленческий учет в США» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях присутствует краткое содержание. год выпуска: 2006, ISBN: 5-98172-042-5, издательство: Array Литагент «Ай Пи Эр Медиа», категория: management / на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале. Библиотека «Либ Кат» — LibCat.ru создана для любителей полистать хорошую книжку и предлагает широкий выбор жанров:

любовные романы

фантастика и фэнтези

приключения

детективы и триллеры

эротика

документальные

научные

юмористические

анекдоты

о бизнесе

проза

детские

сказки

о религиии

новинки

православные

старинные

про компьютеры

программирование

на английском

домоводство

поэзия

Выбрав категорию по душе Вы сможете найти действительно стоящие книги и насладиться погружением в мир воображения, прочувствовать переживания героев или узнать для себя что-то новое, совершить внутреннее открытие. Подробная информация для ознакомления по текущему запросу представлена ниже:

- Название:Управленческий учет в США

- Автор:

- Издательство:Array Литагент «Ай Пи Эр Медиа»

- Жанр:

- Год:2006

- Язык:Русский

- ISBN:5-98172-042-5

- Рейтинг книги:4 / 5

- Избранное:Добавить книгу в избранное

- Ваша оценка:

Управленческий учет в США: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управленческий учет в США»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Ольга Красова: другие книги автора

Кто написал Управленческий учет в США? Узнайте фамилию, как зовут автора книги и список всех его произведений по сериям.

Уважаемые правообладатели!

Эта книга опубликована на нашем сайте на правах партнёрской программы ЛитРес (litres.ru) и содержит только ознакомительный отрывок. Если Вы против её размещения, пожалуйста, направьте Вашу жалобу на info@libcat.ru или заполните форму обратной связи.

Управленческий учет в США — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управленческий учет в США», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Шрифт:

Интервал:

Закладка:

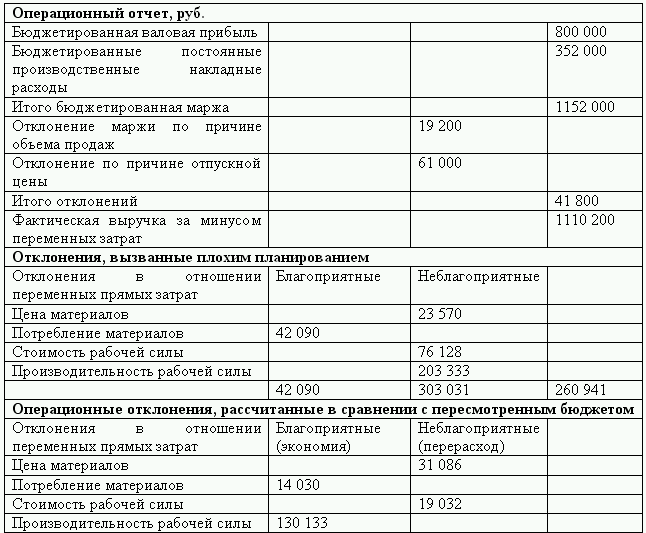

Отклонения по накладным расходам анализируют с разбивкой на постоянные и переменные расходы. Отклонения по постоянным накладным расходам рассчитывают как разницу между нормативными и фактическими постоянными расходами, при этом в анализе выделяются отклонения от сметы и отклонения расходов по объему производства.

Отклонения по объему производства рассчитывают как произведение разности между фактическим объемом производства и сметным выпуском продукции в рассматриваемый период и нормативной ставки распределения постоянных накладных расходов.

Отклонения по переменным накладным расходам определяются как разница между нормативной величиной переменных накладных расходов и фактическими переменными накладными расходами. Общая сумма отклонений анализируется по: отклонениям от сметы, отклонениям по фактическому объему работ и отклонением по эффективности.

Рассмотрим систему стандарт-костинга на некоем предприятии, производящем некий продукт. В пример включены элементы бюджетирования, без которого система стандарт-костинга просто немыслима.

Допустим, что предприятие пересчитало свой операционный бюджет и фактическую прибыль за последние три месяца в соответствии с уровнем фактических продаж, составивших 122 000 единиц продукта.

Данные управленческого учета представлены в таблице 1.2.

При составлении управленческой отчетности применялись нормативы прямых затрат и цен реализации, а также фактические прямые затраты и цены реализации (таблица 1.3). Данные показатели из таблицы 1.3 применялись в течение последних трех месяцев.

В конце трехмесячного периода, незадолго до подготовки представленного в таблице 1.2 операционного отчета, было принято решение пересмотреть нормативные издержки ретроспективно (то есть, пересматривая все три месяца), для того чтобы учесть следующие обстоятельства:

1) на 3 % увеличили цену за 1 кг используемого в производстве материала;

2) на 4 % увеличили стоимость рабочей силы (руб/ч);

3) стандарт на производительность рабочей силы, рассчитанный ранее, предусматривал приобретение новой машины, которое привело бы к 10 % – ному снижению в потреблении человеко-часов. Однако фактически вместо приобретения новой машины были модернизированы имеющиеся машины, что по нормативам должно было привести к 5 % экономии потребления материала.

Рассмотрим, как расчетным путем получились отклонения, указанные в таблице 1.2.

Для начала рассчитаем пересмотренные нормативные затраты:

• после увеличения цены на материал на 3 %, цена материалов составит = 2,30*1,03 = 2,369 руб./кг;

• после учета экономии на 5 %, потребление материалов = 3,00*0,95 = 2,85 кг./ед.;

• прибавив 4 % увеличения зарплаты, получаем стоимость рабочей силы = 12,00*1,04 = 12,48 руб./ч.;

• обратно восстанавливая 10 % сокращение, получим производительность рабочей силы = 1,25/0,9 = 1,388 ч./ед.

Как рассчитывались отклонения, вызванные плохим планированием?

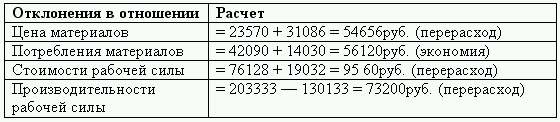

Такие отклонения сравнивают первоначальные нормативные затраты и пересмотренные нормативные затраты. Отклонения, вызванные плохим планированием, рассчитывались следующим образом (таблица 1.4).

Как рассчитывались операционные отклонения?

Эти отклонения возникают при сравнении фактических затрат и пересмотренных нормативных затрат. Операционные отклонения рассчитывались следующим образом (таблица 1.5).

На следующем этапе рассчитываем отклонения от норм в прямых затратах рабочей силы и прямых затратах материалов в отношении трехмесячного периода.

Для этого необходимо сложить отклонения, вызванные плохим планированием, и операционные отклонения. Расчет представлен в таблице 1.6.

Очень важно разделять общие отклонения на отклонения, вызванные плохим планированием, и операционные отклонения (таблица 1.2).

Шрифт:

Интервал:

Закладка:

Похожие книги на «Управленческий учет в США»

Представляем Вашему вниманию похожие книги на «Управленческий учет в США» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё не прочитанные произведения.

Обсуждение, отзывы о книге «Управленческий учет в США» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.