Коллектив авторов - Планирование на предприятии - Шпаргалка

Здесь есть возможность читать онлайн «Коллектив авторов - Планирование на предприятии - Шпаргалка» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2010, ISBN: 2010, Издательство: РИОР, Жанр: management, Прочая справочная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Планирование на предприятии: Шпаргалка

- Автор:

- Издательство:РИОР

- Жанр:

- Год:2010

- Город:М.

- ISBN:978-5-369-00084-7

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Планирование на предприятии: Шпаргалка: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Планирование на предприятии: Шпаргалка»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга позволит быстро получить основные знания по предмету повторить пройденный материал, а также качественно подготовиться и успешно сдать зачет и экзамен.

Рекомендуется всем изучающим и сдающим дисциплину «Планирование на предприятии» в высших и средних учебных заведениях.

Планирование на предприятии: Шпаргалка — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Планирование на предприятии: Шпаргалка», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Фонд заработной платы вспомогательных рабочих-повременщиков, занятых на ненормируемых работах, определяется исходя из штатного расписания с учетом планируемого коэффициента дополнительной заработной платы, включающего в себя различные доплаты, надбавки. Фонд заработной платы руководителей, специалистов, служащих производственных и функциональных подразделений предприятия определяется также исходя из штатного расписания, где содержится перечень наименований должностей и размеры их месячных окладов с учетом планируемого процента вознаграждения.

В составе средств, направляемых на потребление, выделяют три составные части: фонд заработной платы, выплаты социального характера, доходы (дивиденды, проценты) по акциям. В состав фонда заработной платы включаются: зарплата по сдельным расценкам, тарифным ставкам, окладам, стимулирующие и компенсационные выплаты (оплата ежегодных и дополнительных отпусков, за руководство неосвобожденным бригадирам, за работу в ночное время, за обучение учеников и др.). К выплатам социального характераотносятся: оплата отпусков сверх предусмотренных законодательством, надбавки к пенсии, единовременные пособия уходящим на пенсию ветеранам труда, оплата путевок работникам на лечение и др.

24. ПЛАНИРОВАНИЕ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА

Производительность трудаопределяет количество продукции, произведенной работником в единицу времени, или количество времени, затраченного на производство единицы продукции. Однако в силу многономенклатурности любого производства определить количество изготовленной продукции в натуральном измерении не всегда возможно. Кроме того, на предприятиях нет полного учета затрат труда работающих (т.е. учета полной трудоемкости). С определенной степенью погрешности на предприятиях учитываются затраты труда основных производственных рабочих. Поэтому при планировании и учете в промышленности для оценки производительности труда применяют косвенные показатели: 1)выработку на одного работающего (рабочего и т.д.), руб.; 2)трудоемкость единицы продукции, нормочас.

Выработка, помимо денежного выражения (абсолютного), также может планироваться в относительном выражении (в процентах к предыдущему периоду и по отношению к выполнению производственных заданий). Она может быть определена методом прямого счета или методом корректировки базисной производительности труда с учетом факторов ее роста в разрезе отдельных подразделений предприятия. Степень влияния каждого фактора на рост производительности труда определяется показателем относительной экономии рабочей силы.

В общем виде производительность труда методом прямого счетадля предприятия может быть найдена по формуле:

ПТ = ОП / Чпл

где ПТ – производительность труда; ОП – планируемый объем выпуска продукции (работ, услуг), тыс. руб.; Чпл – плановая численность работающих (рабочих), чел.

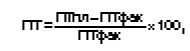

Показатель производительности труда может быть рассчитан на год, квартал, месяц, день, час, а также на одного рабочего (работающего), одного основного производственного рабочего. Изменение производительности труда в процентах по сравнению с базисным периодомопределяется по формуле:

где ПТпл – плановая производительность труда на одного работающего (рабочего), руб.; ПТфак – фактическая производительность труда на одного среднесписочного работающего (рабочего) в базисном периоде, руб.

Полная трудоемкостьусловно может быть рассчитана следующим образом:

Тполн = Тнорм / дКв,

где Тполн – полная трудоемкость всего промышленно-производственного персонала; Тнорм – нормируемая трудоемкость изделия, нормочас; д – доля (коэффициент) основных рабочих-сдельщиков в общей численности промышленно-производственного персонала; Кв – индекс (коэффициент) выполнения норм выработки рабочими-сдельщиками.

Недостатком прямого методаизмерения производительности труда является то, что он не показывает причины изменения производительности труда, а учесть все факторы, влияющие на изменение уровня производительности труда, практически невозможно.

25. ПЛАНИРОВАНИЕ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ

Основные производственные фондыпредприятия представляют собой собственность предприятияв виде его имущества, необходимого для осуществления предпринимательской деятельности. Они действуют в неизменной натуральной форме в течение длительного периода, неоднократно участвуют в процессе производства и утрачивают свою стоимость по частям по мере изнашивания. В структуре финансового учета их обозначают как активы. В их составе выделяют здания, машины, оборудование, передаточные устройства, транспорт ные средства, нематериальные активы и т.п. Первоначальное формирование основных фондов на вновь создаваемых предприятиях происходит за счет средств, являющихся частью уставного фонда. К нематериальным активам относятся объекты долгосрочного инвестирования, имеющие стоимостную оценку, но не являющиеся вещественными ценностями. К ним относятся право на пользование землей, водой и прочими природными ресурсами, патенты, изобретения, а также иные имущественные права.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Планирование на предприятии: Шпаргалка»

Представляем Вашему вниманию похожие книги на «Планирование на предприятии: Шпаргалка» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Планирование на предприятии: Шпаргалка» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.