Денис Лапыгин - Управленческие решения

Здесь есть возможность читать онлайн «Денис Лапыгин - Управленческие решения» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2009, ISBN: 2009, Издательство: Array Конспекты, шпаргалки, учебники «ЭКСМО», Жанр: management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управленческие решения

- Автор:

- Издательство:Array Конспекты, шпаргалки, учебники «ЭКСМО»

- Жанр:

- Год:2009

- Город:Москва

- ISBN:978-5-699-29521-0

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управленческие решения: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управленческие решения»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Наряду с методами определения тактических и оперативных решений различных проблем показаны алгоритмы разработки стратегических управленческих решений.

Оригинальные модели решений основаны на построении морфологических матриц, содержащих компоненты стратегических подсистем: философии развития, результатов SWOT-анализа, эталонных стратегий и эффективности действующей стратегии организации.

Пособие содержит руководство по изучению курса, которое позволяет эффективно осуществлять самообучение и подготовку к учебному процессу, а также создает возможность для выработки необходимых компетенций в части принятия решений.

Для студентов и преподавателей экономических специальностей вузов, а также менеджеров всех уровней.

Управленческие решения — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управленческие решения», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Современные стратегии эффективности сочетают управление ресурсами со стремлением расширить масштабы деятельности. Сложное взаимодействие между ресурсами и результатом требует выделения в структуре эффективности статического и динамического аспектов. Впервые такую классификацию эффективности применил американский экономист (по происхождению австриец) Йозеф Шумпетер при исследовании предпринимательской деятельности. Если статическая эффективность характеризует процесс приспособления к сложившейся экономической ситуации компаний, не рассчитанных на дополнительный рост, то динамическая эффективность характеризует тенденцию к развитию. Понятие «динамическая эффективность» необходимо для стратегического управления. Позднее эту идею классификации поддержали многие экономисты и управленцы.

Статическая эффективность и способы ее контроля – основные при управлении текущими процессами деятельности предприятия на относительно краткосрочном отрезке времени, т. е. при решении оперативных и тактических вопросов. В то же время стратегическое управление невозможно без исследования динамических аспектов эффективности, когда предприятия должны идти на дополнительные издержки в текущем периоде (снижая возможности краткосрочного повышения эффективности) как необходимое условие обеспечения стабильной и высокой эффективности в долгосрочной перспективе.

Динамическая эффективность – это основной способ поддержания высокой конкурентоспособности предприятия в течение максимально длительного периода времени. Для предприятия эти два аспекта эффективности имеют одинаковую ценность. Использование лишь способов управления статической эффективностью может отрицательно сказаться на перспективах развития предприятия. В то же время чрезмерное увлечение динамическим аспектом эффективности, связанным с большим риском, может привести к неоправданным расходам, потере темпов его перехода в новое качество эффективности.

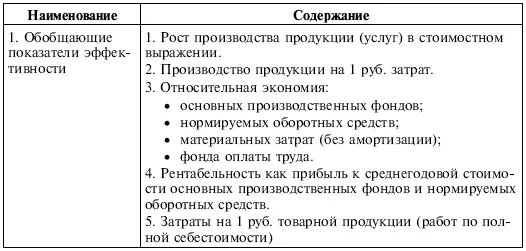

Анализируя систему показателей эффективности в отечественной науке и практике, можно выделить группы (табл. 13.1).

В целом можно отметить, что все рассмотренные варианты системы показателей эффективности не являются закрытыми, и содержание их в значительной мере однородно.

Эффективное управление организацией – это достаточно сложный процесс сочетания различных величин и интересов, направленный на общее развитие организации. Деятельность любой организации в рыночной экономике связана в основном с разработкой и принятием управленческих решений разного рода и характера, под влиянием комплекса факторов окружающей среды. При этом вопрос о характере и критериях выбора решения – ключевой момент для понимания проблемы эффективности управления организацией.

13.2. Эффективность управленческого решения

Повышение эффективности управления организацией тесно связано с ростом эффективности управленческих решений на всех уровнях иерархии. Так как управленческое решение направлено на повышение эффективности деятельности организации, то именно эффективность производства должна являться мерой эффективности принимаемых управленческих решений. Принятие решений представляет собой основной инструмент управляющего воздействия, ведь именно в разработке решений, их принятии, организации и контроле заключается деятельность всего аппарата управления. Однако задача определения эффективности управленческих решений представляет собой наиболее сложную и спорную проблему управления и потому полностью еще не решена.

В общем случае эффективность системы управления можно определить через результаты функционирования управляемого объекта. Результаты определяются по степени достижения поставленной цели. Оценка уровня управления организацией может осуществляться на основе объемов производства товаров или услуг, производительности труда, объемов продаж, полученной прибыли, уровня рентабельности и т. п.

Однако такой метод, несмотря на его логическую обоснованность и простоту, имеет и серьезные недостатки. Во-первых, эффективность управления связывается только с эффективностью производства. Между тем можно достичь одинаковых технико-экономических результатов и при разных уровнях организации управления. Поэтому оценить указанным способом эффективность каждой конкретной системы управления, а также ее подразделений и отдельных работников нереально. Во-вторых, при таком подходе не учитывается фактор времени – определенный временной лаг между управляющим воздействием и его результатом, так как решение может быть принято при одном руководителе, а результат, проявившийся через некоторое время, будет использован другим.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управленческие решения»

Представляем Вашему вниманию похожие книги на «Управленческие решения» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управленческие решения» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.