Денис Лапыгин - Управленческие решения

Здесь есть возможность читать онлайн «Денис Лапыгин - Управленческие решения» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2009, ISBN: 2009, Издательство: Array Конспекты, шпаргалки, учебники «ЭКСМО», Жанр: management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управленческие решения

- Автор:

- Издательство:Array Конспекты, шпаргалки, учебники «ЭКСМО»

- Жанр:

- Год:2009

- Город:Москва

- ISBN:978-5-699-29521-0

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управленческие решения: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управленческие решения»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Наряду с методами определения тактических и оперативных решений различных проблем показаны алгоритмы разработки стратегических управленческих решений.

Оригинальные модели решений основаны на построении морфологических матриц, содержащих компоненты стратегических подсистем: философии развития, результатов SWOT-анализа, эталонных стратегий и эффективности действующей стратегии организации.

Пособие содержит руководство по изучению курса, которое позволяет эффективно осуществлять самообучение и подготовку к учебному процессу, а также создает возможность для выработки необходимых компетенций в части принятия решений.

Для студентов и преподавателей экономических специальностей вузов, а также менеджеров всех уровней.

Управленческие решения — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управленческие решения», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

«Вербальная постановка задачи удобна для целостного представления о подходах к решению проблемы». [17]

При выборе альтернативы необходимо учитывать по возможности все существенно влияющие факторы, такие как вероятность успеха, оценка успеха, вероятность неудачи, потери от неудачи.

Максимум полезности в этом случае определяется по формуле:

где П – полезность альтернативы;

В у– вероятность успеха;

О у– оценка успеха;

В н– вероятность неудачи;

О н– оценка неудачи.

5.4. Принятие решений в условиях неопределенности

В сравнении с разработкой управленческого решения в условиях определенности разработка управленческого решения в условиях неопределенности имеет ряд отличительных особенностей. Первая особенность заключается в том, что если в условиях определенности вероятности исходы альтернатив однозначно определены, то в условиях неопределенности каждой альтернативе соответствует множество возможных значений исходов и их вероятностей.

Источник: Варфоломеев В. И., Воробьев С. Н. Принятие управленческих решений: Учеб. пособие для вузов. – С. 54

Вторая особенность РУР в условиях неопределенности – это наличие вероятного риска, обусловленного возможностью получения неблагоприятных результатов из-за неопределенности ситуации принятия решения. Риск может выражаться как вероятностью получения менее предпочтительных результатов, так и величиной возможных потерь с определенной вероятностью возникновения.

Следовательно, при обосновании УР в условиях неопределенности ЛПР вынуждено учитывать как величины благоприятных исходов и их вероятности, так и вероятности возникновения и величины возможных потерь.

5.5. Принятие решений в условиях риска

Большая часть управленческих решений носит вероятностный и многоальтернативный характер. При РУР всегда существует вероятность выбора альтернативы с высокой степенью риска (как правило, альтернативы, являющиеся предпочтительными с точки зрения выигрыша, наиболее рискованны). Любая альтернатива обладает той или иной степенью риска, избавиться от которого полностью практически невозможно, однако ЛПР должно стремиться учитывать возможные риски и предусматривать снижение их уровня и обеспечивать резервы для компенсации потерь в случае их возникновения. «Международный опыт бизнеса свидетельствует, что причиной большинства банкротств являются грубые ошибки и просчеты в менеджменте. Поэтому предприниматели и менеджеры должны уделять особое внимание эффективному управлению риском». [18]

Приведем определение риска. Риск – это потенциально существующая вероятность потери ресурсов (в виде дополнительных непредвиденных расходов) или неполучения доходов, связанных с реализацией конкретного управленческого решения.

Таким образом, риск характеризуется вероятностью возникновения и величиной потерь. В большей или меньшей степени риск присутствует практически во всех управленческих решениях. Устранить его полностью практически невозможно. Задача управления рисками сводится к их предвидению, уменьшению вероятности возникновения и снижению неблагоприятных последствий.

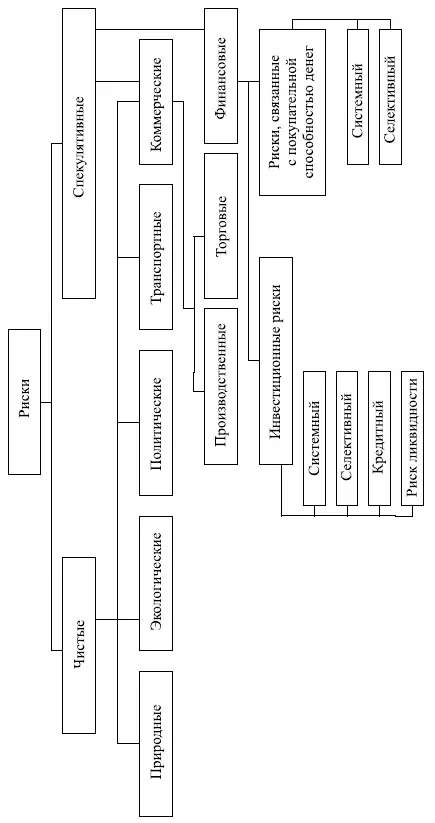

В зависимости от возможного экономического результата решения риски можно разделить на две группы: чистые и спекулятивные (рис. 5.10).

Источник: Ременников В. В. Разработка управленческого решения. – С. 94

Чистые риски – это возможность убытков, ущерба или неполучения ожидаемого результата. К таким рискам относятся природные, экологические, политические, транспортные, а также часть коммерческих – производственные и торговые риски.

Спекулятивные риски выражаются в возможности получения как отрицательного, так и положительного (выигрыш, прибыль) результата. К таким рискам, например, относятся финансовые.

По причинам возникновения можно выделить такие риски:

● природные;

● экологические;

● политические;

● транспортные;

● коммерческие.

Природные риски – это риски потерь в результате действий стихийных сил природы, например экономический ущерб из-за эпидемий, землетрясений, наводнений, бурь и т. п.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управленческие решения»

Представляем Вашему вниманию похожие книги на «Управленческие решения» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управленческие решения» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.