Александр Мельников - Всё о бизнесе за два часа

Здесь есть возможность читать онлайн «Александр Мельников - Всё о бизнесе за два часа» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2019, ISBN: 2019, Жанр: Юриспруденция, accounting, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Всё о бизнесе за два часа

- Автор:

- Жанр:

- Год:2019

- Город:Москва

- ISBN:978-5-9500-9627-3

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Всё о бизнесе за два часа: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Всё о бизнесе за два часа»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Всё о бизнесе за два часа — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Всё о бизнесе за два часа», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

8. Если у вас есть партнеры (соучредители), то лучше всего зарегистрировать организацию (ООО или АО).

Все приобретенное организацией имущество принадлежит ей. Прибыль распределяется между участниками ООО в общем случае пропорционально долям (между акционерами АО – в зависимости от количества и категории акций (привилегированные или обыкновенные)). Можно в уставе ООО прописать иную пропорцию или регулировать взаимоотношения корпоративным договором (см. главу 11.1 «Устав ООО: не простое украшение»).

Имущество, приобретенное ИП, и прибыль от его деятельности по документам принадлежат только ему. Если со временем пути партнеров по бизнесу разойдутся, то «дележка» имущества может стать очень большой проблемой. И необязательно потому, что кто-то из партнеров был хорошим, а стал плохим. Просто у разных людей могут быть разные взгляды на сложившуюся ситуацию и на собственный вклад в развитие бизнеса.

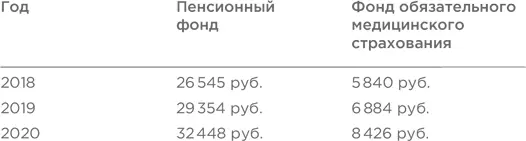

9. ИП по умолчанию, независимо от системы налогообложения и прочих факторов, должен платить фиксированные взносы за себя. С 2017 года уплата индивидуальными предпринимателями взносов в медицинский и пенсионный фонды перешла под контроль Федеральной налоговой службы. Отчисления на страхование обязательны и уплачиваются вне зависимости от того, ведет ли вообще ИП деятельность и на какой системе налогообложения находится.

Расчет взносов по страхованию основывается на ст. 430 НК РФ.

В 2017 году были установлены фиксированные суммы взносов ИП за себя на три года вперед:

В отличие от ИП, организация не уплачивает обязательные страховые взносы при отсутствии деятельности. Если она не ведет деятельность, движение по счету отсутствует, доход не получен, то и налоговой базы нет. При этом сдавать «нулевую» отчетность по выбранной системе налогообложения все-таки придется.

10. Уставный капитал организации нужно оплатить. Если он оплачивается имуществом, то, какова бы ни была сумма взноса, потребуется оценка независимого оценщика. Минимальный размер уставного капитала в настоящее время – 10 000 руб. Потом эти средства можно использовать на нужды организации.

Размер уставного капитала не может быть менее величины чистых активов организации. В противном случае в предусмотренном законом порядке необходимо принять решение об уменьшении уставного капитала или о ликвидации ЮЛ. При регистрации в качестве ИП ничего подобного не требуется, так как у ИП уставного капитала нет.

11. Если выбираете организацию, имейте в виду, что придется решать вопрос с адресом юридического лица (см. главу 11.2 «Адрес юридического лица. Если выпало в Империи родиться…»).

Таким образом, у ИП и ЮЛ есть свои особенности, плюсы и минусы, и нужно выбирать исходя из совокупности всех факторов.

Но в любом случае, если вы зарегистрировались в качестве ИП, ничто не мешает вам в дальнейшем стать учредителем организации. (И наоборот, учредитель организации вполне может зарегистрироваться в качестве ИП.) Это увеличивает количество сдаваемой отчетности, но иногда позволяет оптимизировать налогообложение и учет совершенно законным способом.

Если вы остановили свой выбор на юридическом лице, то теперь нужно сделать следующий шаг: выбрать между обществом с ограниченной ответственностью и акционерным обществом, которые, как говорилось выше, являются наиболее часто используемыми формами коммерческих юридических лиц.

Куда делись ЗАО – закрытые акционерные общества? С изменениями в ГК РФ, внесенными Федеральным законом от 05.05.2014 № 99-ФЗ «О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации», понятия закрытых и открытых акционерных обществ упразднились.

Сейчас существуют акционерные общества (АО) и публичные акционерные общества (ПАО). Последние отвечают признакам публичности и по своему смыслу с началом предпринимательской деятельности совершенно «не вяжутся» (потому в данном издании мы их не рассматриваем). Таким образом, привычные всем ЗАО именуются теперь АО. Зарегистрированные ранее ЗАО, конечно, существуют и меняют наименования при первых изменениях в уставе.

Из ООО и АО начинающему предпринимателю лучше выбрать первое. Объясним почему. Уставный капитал ООО разделен на доли, уставный капитал АО – на акции, которыми владеют соответственно участники ООО и акционеры АО. При создании ООО вы становитесь владельцем доли, а при регистрации АО – акций. Акции (документарные и бездокументарные) являются ценными бумагами, подлежащими обязательной государственной регистрации. Это означает, что после регистрации АО необходимо зарегистрировать выпуск акций. Процедура предполагает регистрацию решения и отчета о выпуске ценных бумаг, требует привлечения компетентных юристов и уплаты дополнительных пошлин.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Всё о бизнесе за два часа»

Представляем Вашему вниманию похожие книги на «Всё о бизнесе за два часа» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Всё о бизнесе за два часа» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.