С. Юдичева - Сравнительно-правовой анализ системы уголовно-правовых санкций о преступлениях в сфере экономики (на примере стран Европы)

Здесь есть возможность читать онлайн «С. Юдичева - Сравнительно-правовой анализ системы уголовно-правовых санкций о преступлениях в сфере экономики (на примере стран Европы)» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2014, ISBN: 2014, Издательство: Литагент Кнорус, Жанр: Юриспруденция, Юриспруденция, Юриспруденция, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Сравнительно-правовой анализ системы уголовно-правовых санкций о преступлениях в сфере экономики (на примере стран Европы)

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2014

- Город:Москва

- ISBN:978-5-4365-0149-9

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Сравнительно-правовой анализ системы уголовно-правовых санкций о преступлениях в сфере экономики (на примере стран Европы): краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Сравнительно-правовой анализ системы уголовно-правовых санкций о преступлениях в сфере экономики (на примере стран Европы)»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Сравнительно-правовой анализ системы уголовно-правовых санкций о преступлениях в сфере экономики (на примере стран Европы) — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Сравнительно-правовой анализ системы уголовно-правовых санкций о преступлениях в сфере экономики (на примере стран Европы)», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

• отношения в сфере обеспечения интересов кредиторов (конкретней – установленного порядка банкротства). Здесь, 2 преступления (40 %) из 5 отнесены к категории тяжких преступлений. В их числе, предусмотренные ст. 196 УК РФ «Преднамеренное банкротство», ст. 197 УК РФ «Фиктивное банкротство».

• финансовые интересы государства и других участников экономической деятельности. Здесь 2 (22,2 %) преступления из 9 отнесены к категории тяжких преступлений. В их числе, предусмотренные ст. 186 УК РФ «Изготовление, хранение, перевозка или сбыт поддельных денег или ценных бумаг», ст. 187 УК РФ «Изготовление или сбыт поддельных кредитных либо расчетных карт и иных платежных документов».

• внешнеэкономическая деятельность. Здесь 1 (25 %) преступление из 4 отнесено к категории тяжких преступлений. В их числе, предусмотренное ст. 190 УК РФ «Невозвращение на территорию Российской Федерации культурных ценностей».

Обратившись к содержанию непосредственного объекта иных преступлений, несложно заметить, что их характер и степень общественной опасности явно недооценен законодателем. Например, преступления в сфере установленного порядка налогообложения. Их законодатель, в большинстве своем, отнес к небольшой тяжести. В частности, преступления, предусмотренные статьями 198 «Уклонение от уплаты налогов и (или) сборов с физического лица», 199 «Уклонение от уплаты налогов и (или) сборов с организации, 199.1 УК РФ «Неисполнение обязанностей налогового агента».

И лишь преступление, предусмотренное ст.199.2 УК РФ «Сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов» отнесено законодателем к категории средней тяжести, но не в силу важности содержания непосредственного объекта, а учитывая специфику субъекта преступления, которым признается физическое, вменяемое лицо, достигшее установленного законом возраста и являющееся собственником или руководителем организации либо иным лицом, выполняющим управленческие функции в этой организации, или индивидуальным предпринимателем.

Анализируя санкцию данной уголовно-правовой нормы, можно отметить и еще одну недоработку законодателя.

Устанавливая в качестве возможного субъекта преступления руководителя организации либо иное лицо, выполняющее управленческие функции в этой организации и, описывая признаки уголовно-наказуемого деяния, законодатель, по сути, описал частный случай злоупотребления таким лицом своими полномочиями. Общие нормы об ответственности за злоупотребление своими полномочиями установлены для лиц, выполняющих управленческие функции в коммерческой или иной организации в ч.1 ст.201 УК РФ, а для должностных лиц ч.1 ст.285 УК РФ.

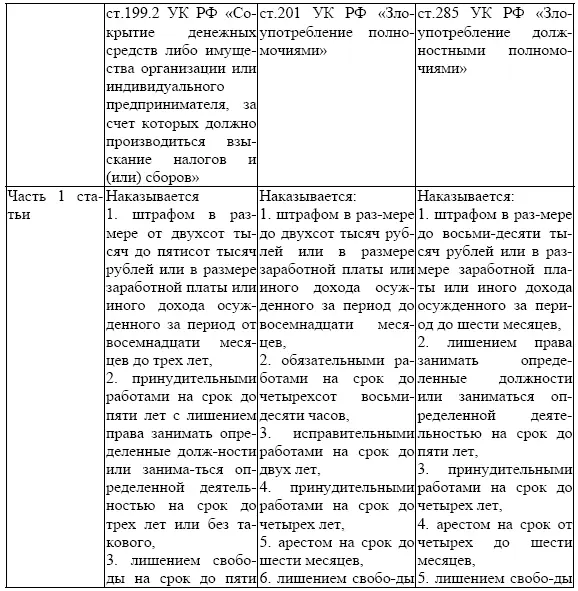

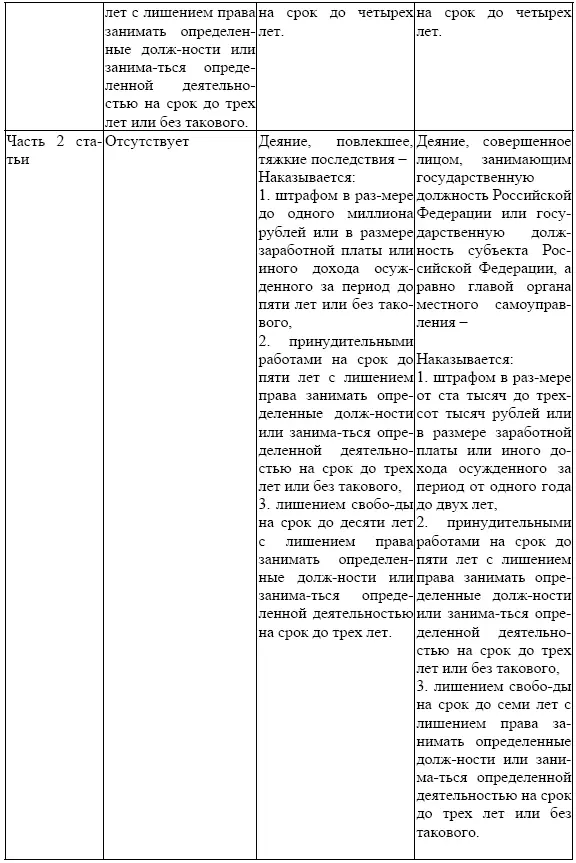

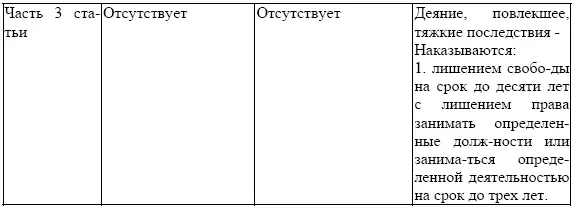

Соотношение санкций за анализируемые преступления выглядит следующим образом:

Таблица 10

Определяя конструирую санкции представленных уголовно-правовых норм, законодатель грубейшим образом нарушил правила, выработанные в науке уголовного права. Так, в случае совершения преступления, предусмотренного ч.1 ст.199.2 УК РФ максимальное наказание предусмотрено в виде лишения свободы на срок до пяти лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового. В случае злоупотребления полномочиями (ч.1 ст.201 УК РФ) или злоупотребления должностными полномочиями (ч.1 ст.285 УК РФ) максимальное наказание не превышает четырех лет лишения свободы. При этом, в санкциях уголовно-правовых норм, закрепленных в названных частях статей 201 и 285 УК РФ законодатель не связывает лишение свободы с возможностью лишения права виновного занимать определенные должности или заниматься дополнительной деятельностью.

Если сравнить санкции данных уголовно-правовых норм по наказаниям менее репрессивным чем лишение свободы, то становиться очевидным, что штраф за преступление, предусмотренное ст.199.2 УК РФ назначается в размере от двухсот тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от восемнадцати месяцев до трех лет, за преступление, предусмотренное ч.1 ст.201 УК РФ – в размере до двухсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период до восемнадцати месяцев, а для должностных лиц, в соответствии с санкцией ч.1 ст.285 УК РФ – в размере до восьмидесяти тысяч рублей или в размере заработной платы или иного дохода осужденного за период до шести месяцев.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Сравнительно-правовой анализ системы уголовно-правовых санкций о преступлениях в сфере экономики (на примере стран Европы)»

Представляем Вашему вниманию похожие книги на «Сравнительно-правовой анализ системы уголовно-правовых санкций о преступлениях в сфере экономики (на примере стран Европы)» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Сравнительно-правовой анализ системы уголовно-правовых санкций о преступлениях в сфере экономики (на примере стран Европы)» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.