Наталия Морозова - О финансах легко и непринужденно

Здесь есть возможность читать онлайн «Наталия Морозова - О финансах легко и непринужденно» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Жанр: Юриспруденция, stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:О финансах легко и непринужденно

- Автор:

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9902413-3-6

- Рейтинг книги:4 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

О финансах легко и непринужденно: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «О финансах легко и непринужденно»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Почти половина текста – истории из практики автора. Среди них есть и грустные: о том, как бизнесмены теряли деньги, порой немалые. Но все эти истории идут в контексте того, почему это произошло и как не попасть в подобную ситуацию в вашем бизнесе.

Знания, полученные из этой книги, сделают вас сильнее.

О финансах легко и непринужденно — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «О финансах легко и непринужденно», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Умирает гениальный главный бухгалтер, отличительной чертой которого была привычка, приходя на работу, открывать ключиком запертый ящичек, выдвигать его и снова запирать. После похорон умирающие от любопытства сослуживцы бросаются к ящику, выдвигают его и видят единственный листочек с надписью:

«Дебет – слева, кредит – справа».

Да, да. Вы угадали. То, что пишется слева, обозвали дебетом, а то, что справа – кредитом. Надо же как-то назвать…А могли бы наречь «зайчиком» и «волком», суть бы от этого не поменялась…

Итак, то, что появляется в компании, стали писать слева, то есть «в д éбет», а то, что является источником, – справа, то есть «в кр éдит».

Если честно, то дальше я хотела написать о счетах, проводках, субконто, «самолетиках» и т. д., но решила этого не делать, так как тогда книга превратится в учебник по бухгалтерии, которых в избытке написано и без меня.

Знание финансовых терминов полезно для собственника. Ведь кроме расширения собственного кругозора оно позволяет ему не испытывать негативных эмоций, слыша нечто непонятное. А также иметь возможность поставить на место недоброго главбуха, который любит сыпать специальными терминами, пряча за ними суть проблем.

Глава III. Баланс (он же balance sheet, он же BS), или Об осознании идеи баланса как неизбежности и о том, как не делать глупостей, пытаясь потратить (инвестировать) больше, чем имеешь

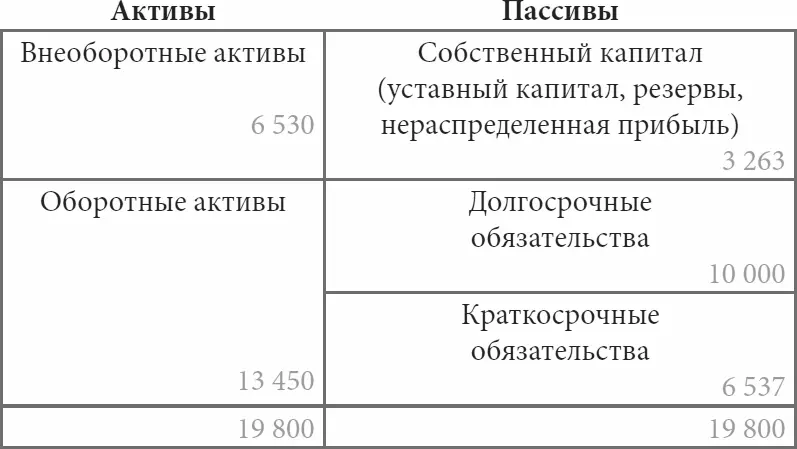

Итак, все ресурсы, которыми владеет компания, – это ее активы.

Источниками Активов являются Пассивы.

Гипотетический пример. Самое начало деятельности компании (для простоты регистрацию и взнос Уставного капитала не рассматриваем). Учредитель внес в кассу компании заем от себя любимого в размере 10 000 рублей. У компании появился актив (деньги в кассе) – 10 000 рублей. И одновременно пассив (задолженность перед учредителем), как нетрудно догадаться, в размере тех же 10 000 рублей. После чего была сделана предоплата поставщику – те же 10 000 рублей.

Что произошло с точки зрения финансов? А вот что: один актив – деньги в кассе – поменялся на другой – обязательство поставщика перед вашей компанией (дебиторскую задолженность [2] Дебиторская задолженность – сумма долгов, причитающихся предприятию, от юридических или физических лиц в итоге хозяйственных взаимоотношений с ними.

). Да-да, обязательство кого бы то ни было перед компанией – это тоже актив. Компания же им владеет.

Итак, активы остались прежними – 10 000 рублей, но и пассивы не изменились – те же 10 000 рублей.

И что бы ни происходило в компании, как бы ни перетекали активы (пассивы) друг в друга, сколько бы новых активов и равных им пассивов ни добавлялось (ни уходило), всегда будет сохраняться баланс. Активы и Пассивы будут равны в любой момент времени, опять-таки подтверждая законы мироздания, говорящие о том, что ничто не появляется ниоткуда и не исчезает бесследно.

Баланс всегда составляется на конкретную дату. Обычно берется конец месяца, квартала, года. В нашем примере Баланс составлен на 30 сентября 2015 года. Это значит, что так выглядели Активы и Пассивы 30 сентября в 24:00. Этот же Баланс можно назвать Балансом на 01 октября 2015 года. И тогда подразумевается, что Баланс составлен 01 октября 2015 года в 00:00.

Пример баланса (в тыс. рублей):

Активы делятся на внеоборотныеи оборотные.

Внеоборотные активы – это та часть имущества предприятия, которая функционирует длительное время в неизменной натуральной форме. Внеоборотные активы используются больше года и стоят дорого (для налогового учета в 2016 году – больше 100 000 рублей, для управленческого – как решите [3] Подробнее о видах учета читайте в главе I.

). Они делятся на материальные и нематериальные. Материальные (основные средства) – это средства труда, нематериальные активы – это интеллектуальная собственность (подробнее – ниже).

Стоимость приобретенных внеоборотных активов нельзя отнести на расходы в момент их приобретения. Почему? А потому что исказится картина мира.

Давайте поговорим сначала об основных средствах (далее – ОС), о нематериальных активах (далее – НМА) – чуть позже.

Пример. Компания отлично отработала месяц (лучше, чем любой из предыдущих) и приобрела машину (ОС) за 12 миллионов рублей. Если всю стоимость приобретенного транспорта списать на расходы одномоментно, то получится, что месяц отработан не просто плохо, а очень плохо – с убытком. Но это же неправда!

Читать дальшеИнтервал:

Закладка:

Похожие книги на «О финансах легко и непринужденно»

Представляем Вашему вниманию похожие книги на «О финансах легко и непринужденно» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «О финансах легко и непринужденно» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.