Коллектив Авторов - Налоговый кодекс Российской Федерации. Части первая и вторая. Текст с изменениями и дополнениями на 1 октября 2009 г.

Здесь есть возможность читать онлайн «Коллектив Авторов - Налоговый кодекс Российской Федерации. Части первая и вторая. Текст с изменениями и дополнениями на 1 октября 2009 г.» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2009, ISBN: 2009, Жанр: Юриспруденция, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Налоговый кодекс Российской Федерации. Части первая и вторая. Текст с изменениями и дополнениями на 1 октября 2009 г.

- Автор:

- Жанр:

- Год:2009

- Город:М.

- ISBN:978-5-699-37078-8

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Налоговый кодекс Российской Федерации. Части первая и вторая. Текст с изменениями и дополнениями на 1 октября 2009 г.: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Налоговый кодекс Российской Федерации. Части первая и вторая. Текст с изменениями и дополнениями на 1 октября 2009 г.»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Издание предназначено для бухгалтеров, аудиторов, работников налоговых и финансовых служб, студентов, аспирантов и преподавателей экономических вузов и колледжей, юристов и руководителей организаций.

Налоговый кодекс Российской Федерации. Части первая и вторая. Текст с изменениями и дополнениями на 1 октября 2009 г. — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Налоговый кодекс Российской Федерации. Части первая и вторая. Текст с изменениями и дополнениями на 1 октября 2009 г.», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В отношении транспортных средств, указанных в подпункте 3 пункта 1 настоящей статьи, налоговая база определяется отдельно.

Статья 360. Налоговый период. Отчетный период

1. Налоговым периодом признается календарный год.

2. Отчетными периодами для налогоплательщиков, являющихся организациями, признаются первый квартал, второй квартал, третий квартал.

3. При установлении налога законодательные (представительные) органы субъектов Российской Федерации вправе не устанавливать отчетные периоды.

Статья 361. Налоговые ставки

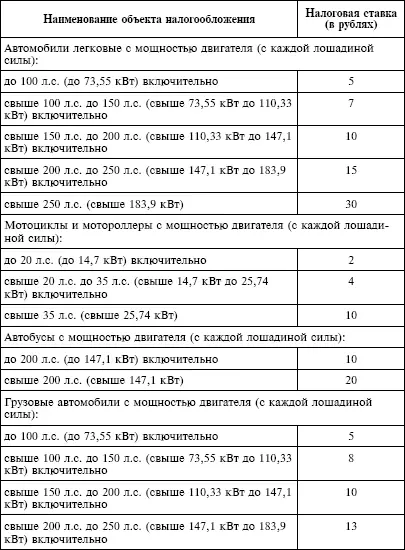

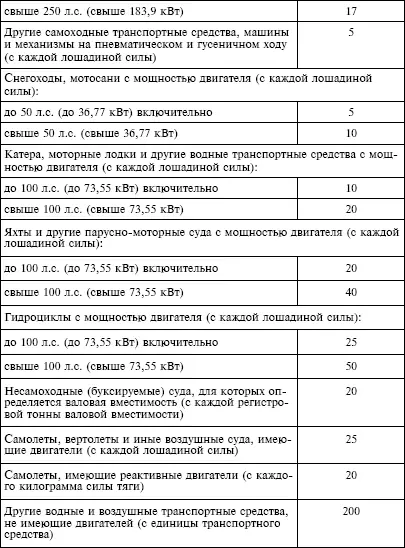

1. Налоговые ставки устанавливаются законами субъектов Российской Федерации соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или единицу транспортного средства в следующих размерах:

2. Налоговые ставки, указанные в пункте 1 настоящей статьи, могут быть увеличены (уменьшены) законами субъектов Российской Федерации, но не более чем в пять раз.

3. Допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом срока полезного использования транспортных средств.

Статья 362. Порядок исчисления суммы налога и сумм авансовых платежей по налогу

1. Налогоплательщики, являющиеся организациями, исчисляют сумму налога и сумму авансового платежа по налогу самостоятельно. Сумма налога, подлежащая уплате налогоплательщиками, являющимися физическими лицами, исчисляется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации.

2. Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки, если иное не предусмотрено настоящей статьей.

Сумма налога, подлежащая уплате в бюджет налогоплательщиками, являющимися организациями, определяется как разница между исчисленной суммой налога и суммами авансовых платежей по налогу, подлежащих уплате в течение налогового периода.

2.1. Налогоплательщики, являющиеся организациями, исчисляют суммы авансовых платежей по налогу по истечении каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой базы и налоговой ставки.

3. В случае регистрации транспортного средства и (или) снятия транспортного средства с регистрации (снятия с учета, исключения из государственного судового реестра и т. д.) в течение налогового (отчетного) периода исчисление суммы налога (суммы авансового платежа по налогу) производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде. При этом месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимается за полный месяц. В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца указанный месяц принимается как один полный месяц.

4. Органы, осуществляющие государственную регистрацию транспортных средств, обязаны сообщать в налоговые органы по месту своего нахождения о транспортных средствах, зарегистрированных или снятых с регистрации в этих органах, а также о лицах, на которых зарегистрированы транспортные средства, в течение 10 дней после их регистрации или снятия с регистрации.

5. Органы, осуществляющие государственную регистрацию транспортных средств, обязаны сообщать в налоговые органы по месту своего нахождения сведения о транспортных средствах, а также о лицах, на которых зарегистрированы транспортные средства, по состоянию на 31 декабря истекшего календарного года до 1 февраля текущего календарного года, а также обо всех связанных с ними изменениях, произошедших за предыдущий календарный год.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Налоговый кодекс Российской Федерации. Части первая и вторая. Текст с изменениями и дополнениями на 1 октября 2009 г.»

Представляем Вашему вниманию похожие книги на «Налоговый кодекс Российской Федерации. Части первая и вторая. Текст с изменениями и дополнениями на 1 октября 2009 г.» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Налоговый кодекс Российской Федерации. Части первая и вторая. Текст с изменениями и дополнениями на 1 октября 2009 г.» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.