Коллектив Авторов - Налоговый кодекс Российской Федерации. Части первая и вторая. Текст с изменениями и дополнениями на 1 октября 2009 г.

Здесь есть возможность читать онлайн «Коллектив Авторов - Налоговый кодекс Российской Федерации. Части первая и вторая. Текст с изменениями и дополнениями на 1 октября 2009 г.» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2009, ISBN: 2009, Жанр: Юриспруденция, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Налоговый кодекс Российской Федерации. Части первая и вторая. Текст с изменениями и дополнениями на 1 октября 2009 г.

- Автор:

- Жанр:

- Год:2009

- Город:М.

- ISBN:978-5-699-37078-8

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Налоговый кодекс Российской Федерации. Части первая и вторая. Текст с изменениями и дополнениями на 1 октября 2009 г.: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Налоговый кодекс Российской Федерации. Части первая и вторая. Текст с изменениями и дополнениями на 1 октября 2009 г.»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Издание предназначено для бухгалтеров, аудиторов, работников налоговых и финансовых служб, студентов, аспирантов и преподавателей экономических вузов и колледжей, юристов и руководителей организаций.

Налоговый кодекс Российской Федерации. Части первая и вторая. Текст с изменениями и дополнениями на 1 октября 2009 г. — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Налоговый кодекс Российской Федерации. Части первая и вторая. Текст с изменениями и дополнениями на 1 октября 2009 г.», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Статья 333.11. Налоговый период

Налоговым периодом признается квартал.

Статья 333.12. Налоговые ставки

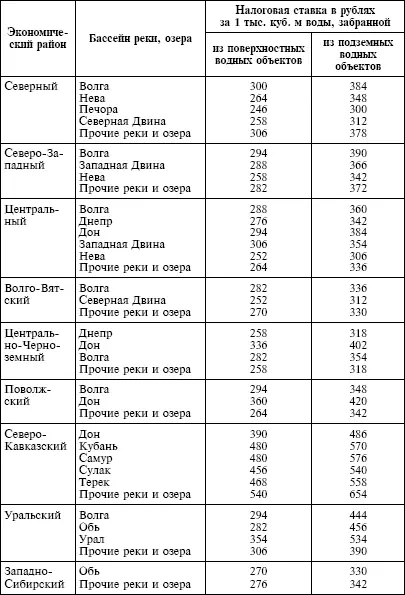

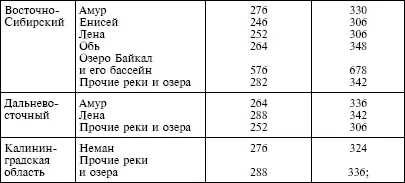

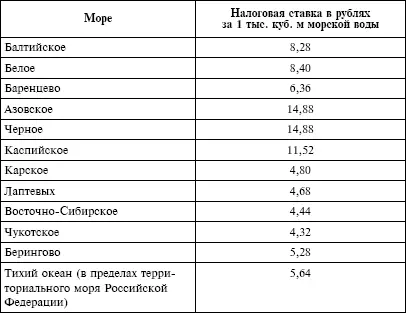

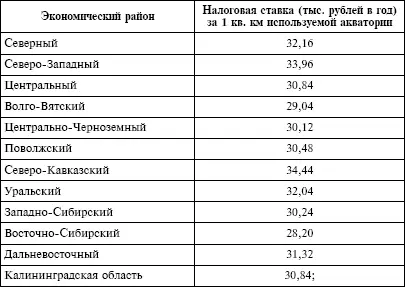

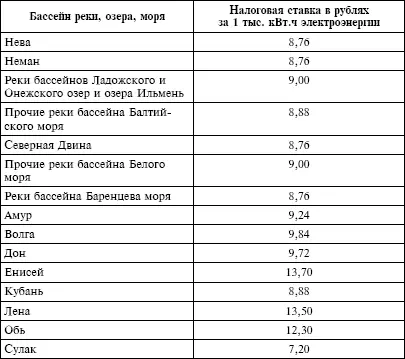

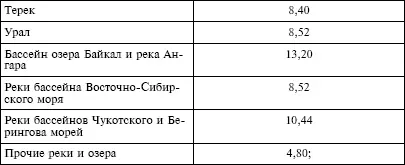

1. Налоговые ставки устанавливаются по бассейнам рек, озер, морей и экономическим районам в следующих размерах:

1) при заборе воды из:

поверхностных и подземных водных объектов в пределах установленных квартальных (годовых) лимитов водопользования:

территориального моря Российской Федерации и внутренних морских вод в пределах установленных квартальных (годовых) лимитов водопользования:

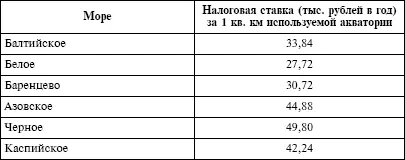

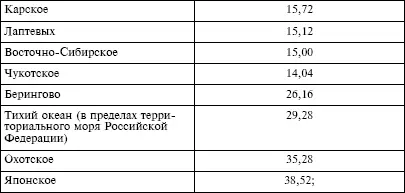

2) при использовании акватории:

поверхностных водных объектов, за исключением сплава древесины в плотах и кошелях:

территориального моря Российской Федерации и внутренних морских вод:

3) при использовании водных объектов без забора воды для целей гидроэнергетики:

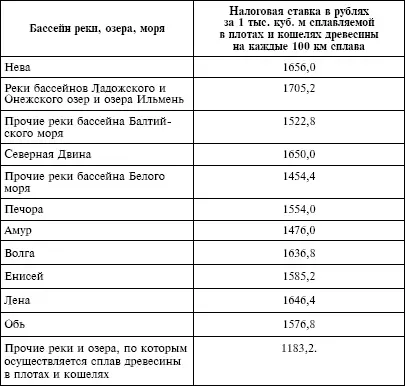

4) при использовании водных объектов для целей сплава древесины в плотах и кошелях:

2. При заборе воды сверх установленных квартальных (годовых) лимитов водопользования налоговые ставки в части такого превышения устанавливаются в пятикратном размере налоговых ставок, установленных пунктом 1 настоящей статьи. В случае отсутствия у налогоплательщика утвержденных квартальных лимитов квартальные лимиты определяются расчетно как одна четвертая утвержденного годового лимита.

3. Ставка водного налога при заборе воды из водных объектов для водоснабжения населения устанавливается в размере 70 рублей за одну тысячу кубических метров воды, забранной из водного объекта.

Статья 333.13. Порядок исчисления налога

1. Налогоплательщик исчисляет сумму налога самостоятельно.

2. Сумма налога по итогам каждого налогового периода исчисляется как произведение налоговой базы и соответствующей ей налоговой ставки.

3. Общая сумма налога представляет собой сумму, полученную в результате сложения сумм налога, исчисленных в соответствии с пунктом 2 настоящей статьи в отношении всех видов водопользования.

Статья 333.14. Порядок и сроки уплаты налога

1. Общая сумма налога, исчисленная в соответствии с пунктом 3 статьи 333.13 настоящего Кодекса, уплачивается по местонахождению объекта налогообложения.

2. Налог подлежит уплате в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Статья 333.15. Налоговая декларация

1. Налоговая декларация представляется налогоплательщиком в налоговый орган по местонахождению объекта налогообложения в срок, установленный для уплаты налога.

При этом налогоплательщики, в соответствии со статьей 83 настоящего Кодекса отнесенные к категории крупнейших, представляют налоговые декларации (расчеты) в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

2. Налогоплательщики – иностранные лица представляют также копию налоговой декларации в налоговый орган по местонахождению органа, выдавшего лицензию на водопользование, в срок, установленный для уплаты налога.

Глава 25.3. ГОСУДАРСТВЕННАЯ ПОШЛИНА

Статья 333.16. Государственная пошлина

1. Государственная пошлина – сбор, взимаемый с лиц, указанных в статье 333.17 настоящего Кодекса, при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий, предусмотренных настоящей главой, за исключением действий, совершаемых консульскими учреждениями Российской Федерации.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Налоговый кодекс Российской Федерации. Части первая и вторая. Текст с изменениями и дополнениями на 1 октября 2009 г.»

Представляем Вашему вниманию похожие книги на «Налоговый кодекс Российской Федерации. Части первая и вторая. Текст с изменениями и дополнениями на 1 октября 2009 г.» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Налоговый кодекс Российской Федерации. Части первая и вторая. Текст с изменениями и дополнениями на 1 октября 2009 г.» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.