Коллектив Авторов - Налоговый кодекс Российской Федерации. Части первая и вторая. Текст с изменениями и дополнениями на 1 октября 2009 г.

Здесь есть возможность читать онлайн «Коллектив Авторов - Налоговый кодекс Российской Федерации. Части первая и вторая. Текст с изменениями и дополнениями на 1 октября 2009 г.» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2009, ISBN: 2009, Жанр: Юриспруденция, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Налоговый кодекс Российской Федерации. Части первая и вторая. Текст с изменениями и дополнениями на 1 октября 2009 г.

- Автор:

- Жанр:

- Год:2009

- Город:М.

- ISBN:978-5-699-37078-8

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Налоговый кодекс Российской Федерации. Части первая и вторая. Текст с изменениями и дополнениями на 1 октября 2009 г.: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Налоговый кодекс Российской Федерации. Части первая и вторая. Текст с изменениями и дополнениями на 1 октября 2009 г.»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Издание предназначено для бухгалтеров, аудиторов, работников налоговых и финансовых служб, студентов, аспирантов и преподавателей экономических вузов и колледжей, юристов и руководителей организаций.

Налоговый кодекс Российской Федерации. Части первая и вторая. Текст с изменениями и дополнениями на 1 октября 2009 г. — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Налоговый кодекс Российской Федерации. Части первая и вторая. Текст с изменениями и дополнениями на 1 октября 2009 г.», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Статья 259.2. Порядок расчета сумм амортизации при применении нелинейного метода начисления амортизации

1. При установлении налогоплательщиком в учетной политике для целей налогообложения нелинейного метода начисления амортизации используется порядок начисления амортизации, установленный настоящей статьей.

2. На 1-е число налогового периода, с начала которого учетной политикой для целей налогообложения установлено применение нелинейного метода начисления амортизации, для каждой амортизационной группы (подгруппы) определяется суммарный баланс, который рассчитывается как суммарная стоимость всех объектов амортизируемого имущества, отнесенных к данной амортизационной группе (подгруппе), в порядке, установленном статьей 322 настоящего Кодекса с учетом положений настоящей статьи.

В дальнейшем суммарный баланс каждой амортизационной группы (подгруппы) определяется на 1-е число месяца, для которого определяется сумма начисленной амортизации, в порядке, установленном настоящей статьей.

Для амортизационных групп и входящих в их состав подгрупп суммарный баланс определяется без учета объектов амортизируемого имущества, амортизация по которым начисляется линейным методом в соответствии с пунктом 3 статьи 259 настоящего Кодекса.

3. По мере ввода в эксплуатацию объектов амортизируемого имущества первоначальная стоимость таких объектов увеличивает суммарный баланс соответствующей амортизационной группы (подгруппы). При этом первоначальная стоимость таких объектов включается в суммарный баланс соответствующей амортизационной группы (подгруппы) с 1-го числа месяца, следующего за месяцем, когда они были введены в эксплуатацию.

При изменении первоначальной стоимости основных средств в соответствии с пунктом 2 статьи 257 настоящего Кодекса в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации объектов суммы, на которые изменяется первоначальная стоимость указанных объектов, учитываются в суммарном балансе соответствующей амортизационной группы (подгруппы).

4. Суммарный баланс каждой амортизационной группы (подгруппы) ежемесячно уменьшается на суммы начисленной по этой группе (подгруппе) амортизации.

Сумма начисленной за один месяц амортизации для каждой амортизационной группы (подгруппы) определяется исходя из произведения суммарного баланса соответствующей амортизационной группы (подгруппы) на начало месяца и норм амортизации, установленных настоящей статьей, по следующей формуле:

A = B x k /100,

где A – сумма начисленной за один месяц амортизации для соответствующей амортизационной группы (подгруппы);

B – суммарный баланс соответствующей амортизационной группы (подгруппы);

k – норма амортизации для соответствующей амортизационной группы (подгруппы).

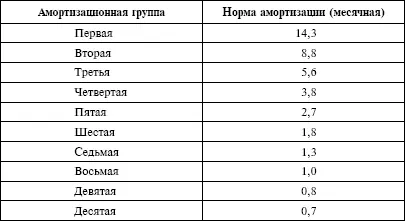

5. В целях применения нелинейного метода начисления амортизации применяются следующие нормы амортизации:

6. Начисление амортизации по амортизируемому имуществу в виде капитальных вложений в объекты арендованных основных средств, которое в соответствии с настоящей главой подлежит амортизации и амортизация по которому начисляется нелинейным методом в соответствии со статьей 259 настоящего Кодекса, начинается у арендодателя с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию, у арендатора – с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию.

7. Начисление амортизации по амортизируемому имуществу в виде капитальных вложений в объекты полученных по договору безвозмездного пользования основных средств, которое в соответствии с настоящей главой подлежит амортизации и амортизация по которому начисляется нелинейным методом в соответствии со статьей 259 настоящего Кодекса, начинается у организации-ссудодателя с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию, у организации-ссудополучателя – с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию.

8. Начисление амортизации по объектам, амортизация по которым начисляется нелинейным методом, исключенным из состава амортизируемого имущества в соответствии с пунктом 3 статьи 256 настоящего Кодекса, прекращается с 1-го числа месяца, следующего за месяцем исключения данного объекта из состава амортизируемого имущества. При этом суммарный баланс соответствующей амортизационной группы (подгруппы) уменьшается на остаточную стоимость указанных объектов.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Налоговый кодекс Российской Федерации. Части первая и вторая. Текст с изменениями и дополнениями на 1 октября 2009 г.»

Представляем Вашему вниманию похожие книги на «Налоговый кодекс Российской Федерации. Части первая и вторая. Текст с изменениями и дополнениями на 1 октября 2009 г.» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Налоговый кодекс Российской Федерации. Части первая и вторая. Текст с изменениями и дополнениями на 1 октября 2009 г.» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.