Коллектив Авторов - Налоговый кодекс Российской Федерации. Части первая и вторая. Текст с изменениями и дополнениями на 1 октября 2009 г.

Здесь есть возможность читать онлайн «Коллектив Авторов - Налоговый кодекс Российской Федерации. Части первая и вторая. Текст с изменениями и дополнениями на 1 октября 2009 г.» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2009, ISBN: 2009, Жанр: Юриспруденция, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Налоговый кодекс Российской Федерации. Части первая и вторая. Текст с изменениями и дополнениями на 1 октября 2009 г.

- Автор:

- Жанр:

- Год:2009

- Город:М.

- ISBN:978-5-699-37078-8

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Налоговый кодекс Российской Федерации. Части первая и вторая. Текст с изменениями и дополнениями на 1 октября 2009 г.: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Налоговый кодекс Российской Федерации. Части первая и вторая. Текст с изменениями и дополнениями на 1 октября 2009 г.»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Издание предназначено для бухгалтеров, аудиторов, работников налоговых и финансовых служб, студентов, аспирантов и преподавателей экономических вузов и колледжей, юристов и руководителей организаций.

Налоговый кодекс Российской Федерации. Части первая и вторая. Текст с изменениями и дополнениями на 1 октября 2009 г. — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Налоговый кодекс Российской Федерации. Части первая и вторая. Текст с изменениями и дополнениями на 1 октября 2009 г.», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

4. При ввозе на таможенную территорию Российской Федерации подакцизных товаров в качестве продуктов переработки вне таможенной территории Российской Федерации налоговая база определяется в соответствии с положениями настоящей статьи.

5. Налоговая база при ввозе российских товаров, помещенных под таможенный режим свободной таможенной зоны, на остальную часть таможенной территории Российской Федерации либо при передаче их на территории особой экономической зоны лицам, не являющимся резидентами такой зоны, определяется в соответствии со статьей 187 настоящего Кодекса.

Статья 192. Налоговый период

Налоговым периодом признается календарный месяц.

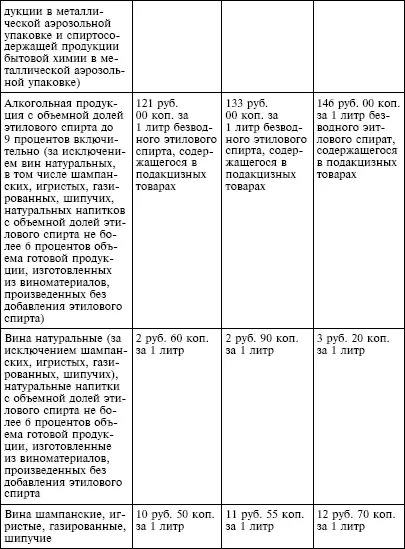

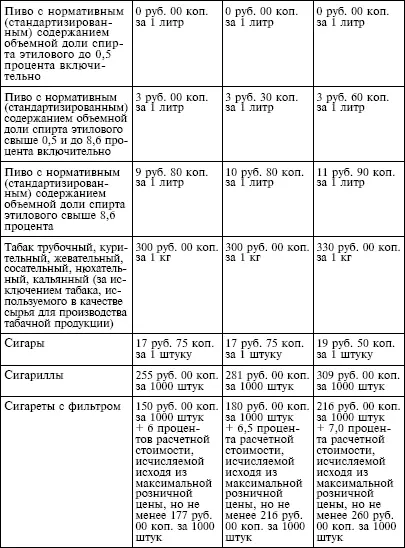

Статья 193. Налоговые ставки

1. Налогообложение подакцизных товаров (за исключением автомобильного бензина и дизельного топлива) осуществляется по следующим налоговым ставкам:

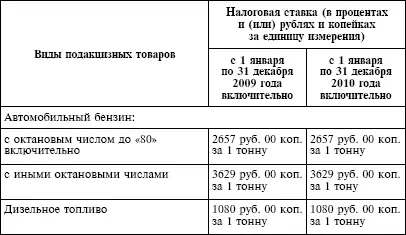

налогообложение автомобильного бензина и дизельного топлива с 1 января 2009 года по 31 декабря 2010 года включительно осуществляется по следующим налоговым ставкам:

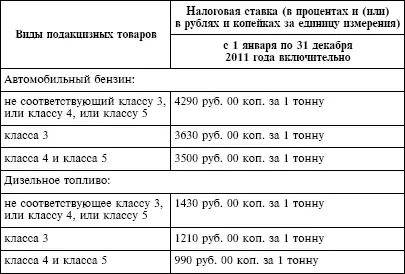

налогообложение автомобильного бензина и дизельного топлива с 1 января по 31 декабря 2011 года включительно осуществляется по следующим налоговым ставкам:

Требования к характеристикам автомобильного бензина и дизельного топлива определяются в соответствии с техническим регламентом, принимаемым Правительством Российской Федерации.

2 – 3. Утратили силу.

Статья 194. Порядок исчисления акциза

1. Сумма акциза по подакцизным товарам (в том числе при ввозе на территорию Российской Федерации), в отношении которых установлены твердые (специфические) налоговые ставки, исчисляется как произведение соответствующей налоговой ставки и налоговой базы, исчисленной в соответствии со статьями 187 – 191 настоящего Кодекса.

2. Сумма акциза по подакцизным товарам (в том числе ввозимым на территорию Российской Федерации), в отношении которых установлены адвалорные (в процентах) налоговые ставки, исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, определенной в соответствии со статьями 187 – 191 настоящего Кодекса.

3. Сумма акциза по подакцизным товарам (в том числе ввозимым на территорию Российской Федерации), в отношении которых установлены комбинированные налоговые ставки (состоящие из твердой (специфической) и адвалорной (в процентах) налоговых ставок), исчисляется как сумма, полученная в результате сложения сумм акциза, исчисленных как произведение твердой (специфической) налоговой ставки и объема реализованных (переданных, ввозимых) подакцизных товаров в натуральном выражении и как соответствующая адвалорной (в процентах) налоговой ставке процентная доля максимальной розничной цены таких товаров.

4. Общая сумма акциза при совершении операций с подакцизными товарами, признаваемыми в соответствии с настоящей главой объектом налогообложения, представляет собой сумму, полученную в результате сложения сумм акциза, исчисленных в соответствии с пунктами 1 и 2 настоящей статьи для каждого вида подакцизного товара, облагаемых акцизом по разным налоговым ставкам. Общая сумма акциза при совершении операций с подакцизными нефтепродуктами, признаваемыми в соответствии с настоящей главой объектом налогообложения, определяется отдельно от суммы акциза по другим подакцизным товарам.

5. Сумма акциза по подакцизным товарам исчисляется по итогам каждого налогового периода применительно ко всем операциям по реализации подакцизных товаров, дата реализации (передачи) которых относится к соответствующему налоговому периоду, а также с учетом всех изменений, увеличивающих или уменьшающих налоговую базу в соответствующем налоговом периоде.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Налоговый кодекс Российской Федерации. Части первая и вторая. Текст с изменениями и дополнениями на 1 октября 2009 г.»

Представляем Вашему вниманию похожие книги на «Налоговый кодекс Российской Федерации. Части первая и вторая. Текст с изменениями и дополнениями на 1 октября 2009 г.» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Налоговый кодекс Российской Федерации. Части первая и вторая. Текст с изменениями и дополнениями на 1 октября 2009 г.» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.