Светлана Шевченко - Щит от кредиторов. Увеличение доходов в кризис, погашение задолженности по кредитам, защита имущества от приставов

Здесь есть возможность читать онлайн «Светлана Шевченко - Щит от кредиторов. Увеличение доходов в кризис, погашение задолженности по кредитам, защита имущества от приставов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: АСТ, Жанр: Юриспруденция, Справочники, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Щит от кредиторов. Увеличение доходов в кризис, погашение задолженности по кредитам, защита имущества от приставов

- Автор:

- Издательство:АСТ

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-17-090976-6

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Щит от кредиторов. Увеличение доходов в кризис, погашение задолженности по кредитам, защита имущества от приставов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Щит от кредиторов. Увеличение доходов в кризис, погашение задолженности по кредитам, защита имущества от приставов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

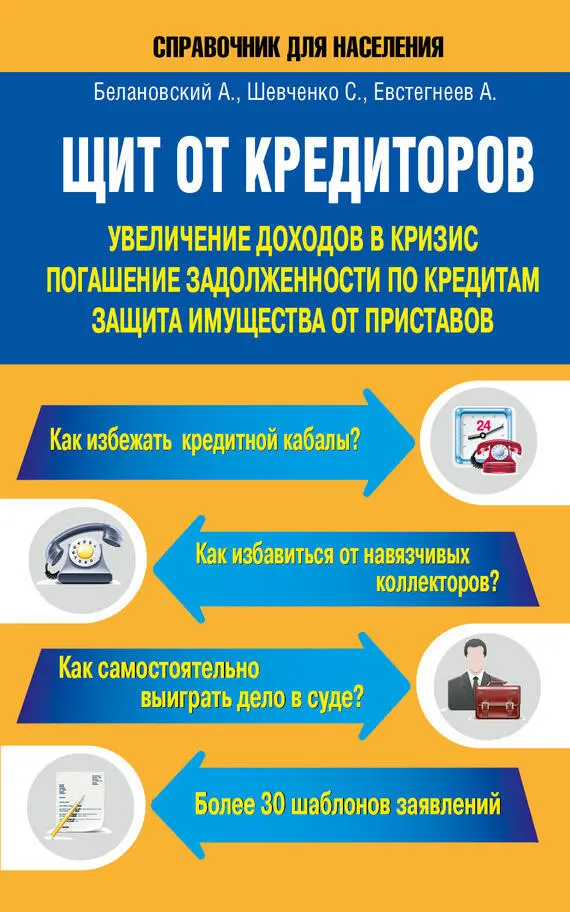

В справочнике дана подробная информация о способах избавления от кредитного ярма и представлены шаблоны документов, которые помогут вам в этом.

Щит от кредиторов. Увеличение доходов в кризис, погашение задолженности по кредитам, защита имущества от приставов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Щит от кредиторов. Увеличение доходов в кризис, погашение задолженности по кредитам, защита имущества от приставов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Поэтому, если вам звонит коллектор, обязательно поинтересуйтесь – на каком основаниион это делает.

Если не хотите все это выслушивать – просто не снимайте трубку. Поставьте определитель номера и берегите свои нервы.

Но если вам не только звонят, но и пишут письма, мы не рекомендуем игнорировать любую переписку и советуем письменно выразить свою волю. Иначе у коллекторов будут аргументы в суде: они же к вам обращались, а вы их – игнорировали.

Если присылают СМС – сфотографируйте их, пригодится для письма в Роспотребнадзор.

2-я схема – покупка долгов (переуступка права требования обязательства).

По сути, банк продает кредит коллекторскому агентству, причем по очень низкой цене: кредит в 300 тысяч рублей может быть продан коллекторам всего за 15–30 тысяч рублей. А коллекторы кроме суммы долга начинают требовать с заемщика какие-то непонятные проценты, угрожают поставить на счетчик и т. д.

Продажа долга осуществляется по договору цессии, и заемщика должны об этом уведомить. Банк должен прислать письменное уведомление заемщику о том, что, если в течение 30 дней он не начнет исполнять свои обязательства по кредиту, то его долг будет продан коллекторскому агентству.

Если ваш долг продан, банк обязан прислать вам договор цессии и реестр должников, причем все фамилии, кроме вашей, должны быть замазаны, чтобы обеспечить сохранение банковской тайны.

При этой схеме происходит смена кредитора. Статья 382 ГК РФ: банк имеет право продать долг коллектору, если иное не записано в договоре (поэтому мы убирали из вашего договора согласие о передаче ваших личных данных третьим лицам, в т. ч. – без банковской лицензии).

На этот счет у закона двоякое мнение. Есть мнение Арбитражного суда, что такая процедура не противоречит закону и не требует согласия заемщика.

Роспотребнадзор с этим категорически не согласен и ссылается на закон «О банках и банковской деятельности». Ни одно коллекторское агентство не является кредитной организацией и не имеет лицензии ЦБ – это существенное условие договора. Заемщик может оспорить договор цессии, такие случаи уже есть.

Коллекторы очень не любят подавать в суд – они понимают, что могут выиграть его, только если судья неграмотный.

Статья 384 ГК РФ – перед новым кредитором заемщик погашает свои обязательства в прежнем объеме и на прежних условиях. Там не могут появиться дополнительные комиссии и штрафы или измениться процентная ставка (именно поэтому закон разрешает переуступать долги).

Коллекторы эту статью активно игнорируют.Начинаются угрозы. Вам нужно понимать, что вся работа коллекторов построена на эмоциях.

Страшные мифы о коллекторах

1. Коллекторские агентства никогда не обращаются в суд за взысканием долга.

Обращаются. Причем суды принимают даже те иски, которые не должны (от коллекторов, работающих по агентскому договору).

Судьи часто бывают неграмотны, не надо надеяться, что кто-то большой и сильный даст себе труд разобраться в вашей ситуации лучше, чем вы сами.

Почему коллекторы не любят обращаться в суд?

Потому что им надо тратить на это время и платить госпошлину. Им проще выбить эти деньги, прессуя заемщиков. В суды такие дела попадают ближе к трем годам, с массой штрафов, пеней и накруток.

Коллекторы часто ссылаются на ст. 382 ГК РФ (переуступка прав не запрещена). Но у нас есть ст. 385 ГК РФ: должник вправе не исполнять обязательств новому кредитору до предоставления ему доказательств перехода требований к этому лицу.

Важно:если ваш долг был передан коллектору, не надо ничего ему платить! Решайте все вопросы через суд. Там все пени списываете пост. ЗЗЗГКРФ, и погашаете сумму основного долга. Договориться с судом – значительно проще и комфортнее, чем с коллекторами.

Как поступают крупные «цивилизованные» коллекторские агентства? Купив ваш долг, коллекторы сначала звонят и проводят «разъяснительную работу», могут назначать встречи, а ближе к истечению срока исковой давности (3 года) подают в суд. Сроки выдерживаются для того, чтобы успели набежать пени, штрафы и т. д.

Если заемщик не является в суд, выписывается положительный исполнительный лист, по которому заемщик должен уже коллекторскому агентству.

Если вы устали и готовы заплатить 30 % задолженности, лишь бы от вас отстали, – заключаете двусторонний договор или дополнительное соглашение к кредитному договору в письменном виде и только потом платите.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Щит от кредиторов. Увеличение доходов в кризис, погашение задолженности по кредитам, защита имущества от приставов»

Представляем Вашему вниманию похожие книги на «Щит от кредиторов. Увеличение доходов в кризис, погашение задолженности по кредитам, защита имущества от приставов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Щит от кредиторов. Увеличение доходов в кризис, погашение задолженности по кредитам, защита имущества от приставов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.