Александр Зюзгинов - Хватит быть рабом работы! Стань хозяином своих денег!

Здесь есть возможность читать онлайн «Александр Зюзгинов - Хватит быть рабом работы! Стань хозяином своих денег!» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: МПб, Год выпуска: 2015, ISBN: 2015, Издательство: ИГ «Весь», Жанр: psy_personal, personal_finance, Самосовершенствование, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Хватит быть рабом работы! Стань хозяином своих денег!

- Автор:

- Издательство:ИГ «Весь»

- Жанр:

- Год:2015

- Город:МПб

- ISBN:978-5-9573-2879-7

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Хватит быть рабом работы! Стань хозяином своих денег!: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Хватит быть рабом работы! Стань хозяином своих денег!»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

На эти и многие другие вопросы автор дает достойные ответы. Они обоснованы не пресловутой «мистикой денег», а описанием конкретных, реально работающих приемов достижения финансового благополучия. Прочитав книгу, вы научитесь правильно ставить финансовые цели, освоите навыки планирования своего бюджета, узнаете о секретах пассивного дохода, инвестирования, благотворительности и кредитов. Вы проанализируете свои потоки доходов и расходов и узнаете, как изменить их – количественно и качественно. Наработанные автором оригинальные инструменты достижения финансового процветания позволяют достичь успеха практически каждому, кто решит применять их

Хватит быть рабом работы! Стань хозяином своих денег! — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Хватит быть рабом работы! Стань хозяином своих денег!», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Таблица 3

Учет доходов за 2015 год

Понятно, что у каждого человека будут свои рубрики в доходах и расходах, свойственные только ему. Но в целом, подход для всех один. Надо день за днем упорно вести «дневник своих финансов» (читай – учет доходов/расходов ежедневно), а раз в месяц анализировать свои денежные операции, занося данные в ведомости учета доходов и учета расходов. По прошествии года – общий итоговый анализ этого периода своей жизни «в финансовом разрезе».

Благодаря этим нехитрым действиям и применению данных инструментов финансового планирования ваши деньги будут у вас как на ладони: вы будете прекрасно знать и понимать, откуда они к вам приходят, сколько их, и куда и на что они тратятся. У вас появится база для дальнейших инструментов планирования. То есть вы обретете те исходные данные для вашей финансовой задачи, которую предстоит решить.

Если вы пройдете этап «адаптации» к новой привычке, 21 день повторяя этот несложный механизм ведения листа учета доходов и расходов ежедневно, то записи в тетрадь (или, при использовании гаджета, в телефон) станут для вас чем-то само собой разумеющимся. Вы, скорее всего, будете ее везде носить (а телефон так и всегда с собой) и сразу, при совершении какой-либо денежной операции, вносить данные в ведомость. Это станет для вас своего рода игрой: вы будете ощущать себя «сталкером финансовой свободы»! А раз в месяц, при подведении итогов прошедшего временного отрезка, вы будете получать удовольствие от сравнения своих результатов. Причем удовольствие это будет настоящим, вашим, внутренним, истинным, а не внешним, искусственным и, как следствие, сиюминутным. Вы ощутите себя творцами сущего. Вы станете хозяевами своей жизни, хотя бы для начала в финансовом ее аспекте! А это ли не прекрасно?!

Однако это еще не все инструменты, и этим не ограничивается финансовое планирование. Так что движемся дальше.

6.2. Бюджет на месяц

Инструмент № 1 финансового планирования, описанный выше, позволяет провести хронометраж повседневных денежных потоков в жизни человека. Он создает точку страта на пути к финансовой свободе. И вслед за осознанием исходных данных своей финансовой жизни, пришла пора делать шаги в сторону решения задачи – достижения тех результатов, мечтаний, желаний и чаяний, которые вы себе установили, создали и визуализировали, освоив прочтенное во 2-й и 3-й главах данной книги.

Теперь, когда вы знаете свое положение в финансовом аспекте, когда вам понятны размеры и источники поступления ваших доходов, а также размеры и направления ваших расходов, настало время определиться. Определиться со своим бюджетом на месяц. Причем не просто написать его как сторонний наблюдатель, а активно участвуя и созидая свои планируемые перемещения денег.

Итак, ИНСТРУМЕНТОМ № 2 личной финансовой жизни является бюджет на месяц. Он состоит из двух документов:

1. Финансовый план на месяц.

2. Календарный план на месяц.

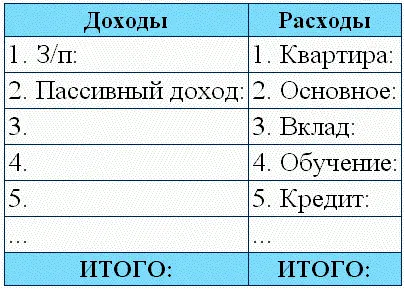

Вот как выглядит финансовый план.

Таблица 4

Финансовый план. Апрель 2015 года

Как финансовый план составляется? Начнем со столбца «Доходы», ибо, к сожалению, на первых порах у большинства людей он будет состоять из одной или пару строчек. Вы прекрасно знаете этот или эти источники своего дохода и вписываете их наименования в таблицу. Напротив названия источника дохода ставится его количественный показатель. Все это суммируется и выводится цифра ожидаемого дохода за месяц.

Теперь перейдем к заполнению столбца «Расходы». Вначале сюда вписываются такие разделы, которые обязательны к оплате в планируемом месяце. То есть это будут плата за квартиру, покупка продуктов и бытовой химии, уплата кредитов (при их наличии). В примере из таблицы 4 раздел «Основное» включает у меня все те траты, без которых я не смогу прожить на том уровне жизни, который для меня приемлем на данный момент. То есть те же продукты, различные услуги (ателье и прочее), обслуживание автомобиля, мое развитие, мой отдых (кафе, рестораны, кино, театры, концерты и т. п.), подарки и так далее. Заметьте, «Квартира» у меня не входит в «Основное», так как, формально, если вдруг я пропущу платеж за коммунальные услуги в этом месяце, жизнь моя не изменится и не остановится: в крайнем случае я смогу осуществить данную плату в следующем месяце в двойном размере. Поэтому плату за квартиру я не вношу в «основные» платежи. То есть «Основное» – это жизненно необходимые траты для определенного уровня жизни. Если у вас есть кредиты и долги, то, естественно, не выплатив один месяц такой платеж, вы спровоцируете изменение своей жизни в сторону ухудшения (от штрафов и пеней до звонков из банка, а если глубоко запустить – то и до общения с коллекторами), поэтому раздел «Кредит» будет у вас в списке числиться одним из первых.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Хватит быть рабом работы! Стань хозяином своих денег!»

Представляем Вашему вниманию похожие книги на «Хватит быть рабом работы! Стань хозяином своих денег!» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Хватит быть рабом работы! Стань хозяином своих денег!» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.