Анна Ньютон - Жизнь в порядке. Как избавиться от хаоса и обрести баланс в ежедневной рутине

Здесь есть возможность читать онлайн «Анна Ньютон - Жизнь в порядке. Как избавиться от хаоса и обрести баланс в ежедневной рутине» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2020, ISBN: 2020, Жанр: psy_personal, foreign_psychology, Самосовершенствование, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Жизнь в порядке. Как избавиться от хаоса и обрести баланс в ежедневной рутине

- Автор:

- Жанр:

- Год:2020

- Город:Москва

- ISBN:978-5-04-102281-5

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Жизнь в порядке. Как избавиться от хаоса и обрести баланс в ежедневной рутине: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Жизнь в порядке. Как избавиться от хаоса и обрести баланс в ежедневной рутине»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Жизнь в порядке. Как избавиться от хаоса и обрести баланс в ежедневной рутине — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Жизнь в порядке. Как избавиться от хаоса и обрести баланс в ежедневной рутине», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Если вы уже на ты с бюджетом, то пролистайте эту главу до конца, где я привела самые важные советы относительно экономии на весь год и сезонных сокращений. С точки зрения бюджетирования существует пять стадий, через которые нужно пройти, прежде чем вы сможете составить полностью функционирующий финансовый план. Давайте же рассмотрим их.

Шаг 1: Проверка счета (от 2 недель до 1 месяца)

Если ваше сердце начинает трепетать при одной только мысли о проверке текущего баланса своего счета – расслабьтесь, пытаясь внедрить правило «раз в день». Поставьте повторяющийся сигнал на телефоне в подходящее время, чтобы испытать этот животрепещущий момент (я обещаю, что частота сердечных ударов со временем уменьшится), когда вы открываете интернет-банк и изучаете свои операции, имевшие место за последние 24 часа. Хотя, может быть, получится так, что вы откусите кусок по зубам и останетесь с живым, рабочим бюджетом, этот начальный отслеживающий период важен. Он приучит вас быть в курсе всех ваших денежных потоков и замечать разные статьи расходов, по которым вы тратите наличность. Я бы порекомендовала растянуть этот этап недели на две или даже на целый месяц, в зависимости от того, насколько уверенно вы обращаетесь со своим банковским счетом. Со временем любопытство сделает свое дело, а необходимость знать больше, экономить больше и шарить в математике совершит нужные перемены (я надеюсь).

Шаг 2: Что приходит и что уходит?(2–3 месяца)

Ну вот, вы проверяли свой счет ежедневно, как профессионал, в течение хотя бы двух недель и готовы перейти к следующему шагу? Перед тем как приступить к созданию электронной таблицы, для чего вам обязательно понадобится степень магистра по экономике, давайте для начала создадим кое-что попроще – что-нибудь такое, с чем пользователю будет легче ориентироваться, вводить и выгружать нужные цифры. Этот шаг представляет собой комбинацию трекинга, которым вы уже занимались, используя бюджетную структуру, но в самой простой форме.

Есть четыре цифры, о которых стоит подумать, когда дело доходит до составления бюджета: ваш ежемесячный или еженедельный доход (те деньги, которые вы получаете на руки за вычетом всех налогов и отчислений), ваши фиксированные расходы, которые остаются одинаковыми каждый месяц (например, выплата арендной платы или взнос за ипотеку, счета, транспорт), непостоянные траты, которые могут меняться от месяца к месяцу (покупка продуктов, обеды в кафе, развлечение, шопинг), и то, что вы должны откладывать или вернуть (по договору о ссуде от организации, по сберегательным счетам, выплаты кредита, ссуды по кредитной карте или овердрафты).

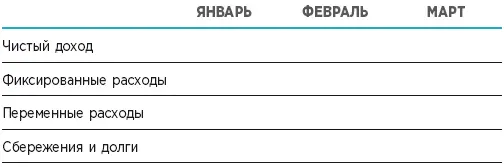

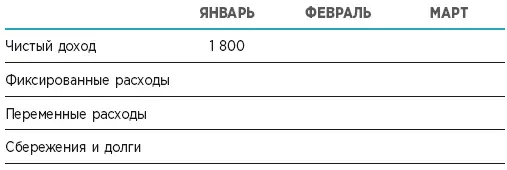

1 Создайте таблицу в любой программе («Excel» или «Numbers» подойдут), запишите названия месяцев в верхней строке, а ваши категории – чистый доход, фиксированные расходы, переменные расходы и сбережения и долги – по вертикали в левой колонке. Я предлагаю для начала использовать цифры по прошлому месяцу.

2 Внесите ваш чистый доход в нужную клетку

3 Распечатайте банковскую выписку за прошлый месяц и отнесите каждую транзакцию к нужной категории, отмечая их фломастером того цвета, который обозначает те или иные виды расходов, – фиксированные, переменные или сбережения и долги. Вот вам скан моей выписки.

4 Когда вы отнесли каждую транзакцию, сделанную в прошлом месяце, к какой-либо категории, сложите цифры из каждой категории вместе, пока не получите общую сумму по каждой из трех групп. Введите эти цифры в соответствующие клетки таблицы. Вы тотчас же увидите, как распределяется ваш доход каждый месяц: сколько относится к фиксированным расходам, сколько денег идет на переменные расходы и что вы можете откладывать каждый месяц и/или направлять на погашение долгов.

5 Обновляйте ваши цифры в колонке текущего месяца еженедельно, если возможно избежать массовой распечатки. Вам будет легче быстро просканировать свой счет с рабочего стола или приложения и ввести цифры, просто добавляя их каждую неделю и подводя итог, готовый к анализу, в конце месяца. Выполняйте все действия этого этапа в течение двух-трех месяцев, поскольку это не только выработает у вас потребность проведения еженедельной финансовой проверки, но и даст шанс заметить любые схемы или паттерны в тратах, если они проявятся.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Жизнь в порядке. Как избавиться от хаоса и обрести баланс в ежедневной рутине»

Представляем Вашему вниманию похожие книги на «Жизнь в порядке. Как избавиться от хаоса и обрести баланс в ежедневной рутине» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Жизнь в порядке. Как избавиться от хаоса и обрести баланс в ежедневной рутине» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.