Барри Пирсон - MBA в кармане - Практическое руководство по развитию ключевых навыков управления

Здесь есть возможность читать онлайн «Барри Пирсон - MBA в кармане - Практическое руководство по развитию ключевых навыков управления» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Издательство: Array Литагент «Альпина», Жанр: psy_personal, foreign_business, marketing, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:MBA в кармане: Практическое руководство по развитию ключевых навыков управления

- Автор:

- Издательство:Array Литагент «Альпина»

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-9614-2159-0

- Рейтинг книги:3 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

MBA в кармане: Практическое руководство по развитию ключевых навыков управления: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «MBA в кармане: Практическое руководство по развитию ключевых навыков управления»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

MBA в кармане: Практическое руководство по развитию ключевых навыков управления — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «MBA в кармане: Практическое руководство по развитию ключевых навыков управления», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

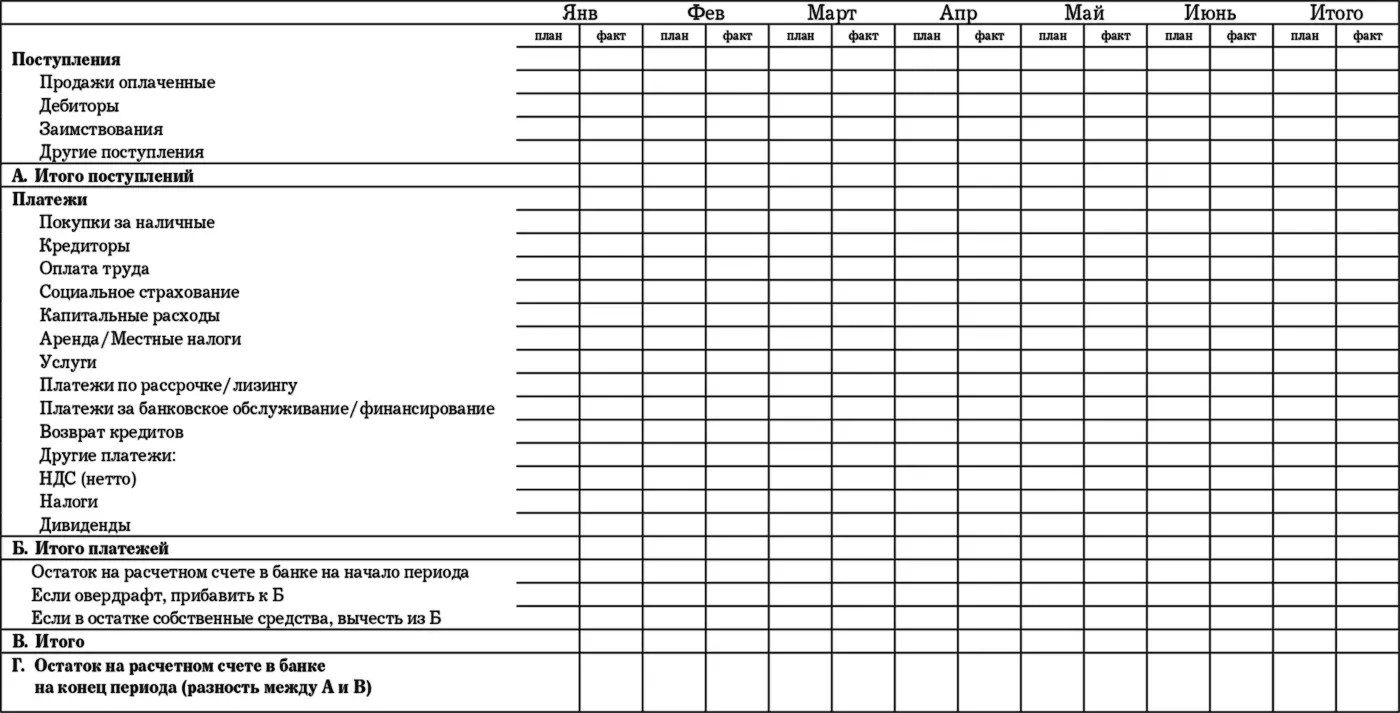

Примерная схема прогноза движения денежных средств представлена далее.

Управление прибылью

Каждый менеджер должен понимать анатомию прибыли. Может показаться удивительным, но стандартные или обычные отчеты о прибылях и убытках раскрывают ее не полностью. Чтобы эффективно управлять прибылью, этот отчет нужно проанализировать с точки зрения переменных и постоянных издержек, что позволит определить предельную прибыль.

Таблица 1.Прогноз движения денежных средств (полугодовой вариант)

Переменные издержки

Переменные издержки растут или уменьшаются прямо пропорционально объему продаж. Примерами переменных издержек являются:

• материалы, из которых изготавливается готовая продукция;

• платежи роялти, выплачиваемые с каждой единицы проданного товара;

• стоимость доставки, когда используются услуги специализированного перевозчика, а не собственный транспорт компании.

Доля переменных издержек в объеме продаж широко варьируется в зависимости от вида деятельности. У торговца уцененными товарами, продающего их почти по себестоимости, переменные издержки составляют значительную часть продаж. Напротив, в десятиполосном боулинге процент переменных издержек невысокий. Однако было бы неверно полагать, что низкая доля переменных издержек автоматически ведет к высокой прибыли, и наоборот. Прибыль всегда находится под влиянием уровня постоянных издержек в компании, независимо от достигнутого объема продаж.

Постоянные издержки

Несмотря на колебания объема продаж, постоянные издержки остаются неизменными в краткосрочной перспективе, если, конечно, не принять специальных мер. Эти издержки имеют тенденцию зависеть не от объема, а от времени, как, например, ежемесячная оплата труда и амортизация. Примерами постоянных издержек являются:

• аренда,

• местные налоги,

• амортизация,

• заработная плата,

• расходы на уборку.

Безусловно, некоторые из таких издержек являются отчасти переменными. Очевидный пример – плата за телефон, состоящая из абонентской платы и повременных платежей, зависящих от продолжительности разговоров. Для промышленных компаний важной проблемой является классификация производственных трудовых затрат. Они непосредственно связаны с себестоимостью продукта, но не обязательно являются переменными. Лишь немногие компании могут нанимать и увольнять работников в прямой зависимости от объема продаж. В краткосрочной перспективе рабочая сила рассматривается скорее как постоянный ресурс, а незначительные колебания продаж компенсируются изменением уровня запасов.

В целях упрощения расчетов некоторые компании выделяют издержки, которые бесспорно являются переменными, а все остальные классифицируют как постоянные. Это не совсем верно, но, по-видимому, целесообразно.

Предельная прибыль

Предельная прибыль определяется как выручка от реализации минус переменные издержки, относящиеся к проданным товарам. Важным показателем, который необходим для управления прибылью, является норма предельной прибыли:

Если продажи компании равны $10 млн, а переменные издержки по проданным товарам – $5,5 млн, то норма предельной прибыли составит:

Не следует думать, что высокая норма предельной прибыли будет гарантировать высокую прибыль. Один необычный пример показывает, что может произойти. Несколько лет назад некая электронная компания учредила дочернюю фирму по производству и сбыту кремниевых чипов. С самого начала было понятно, что высокие показатели минимально возможной производственной мощности предприятия и, соответственно, численности обслуживающего персонала приведут к существенным убыткам в первые годы работы. На третий год была достигнута предельная прибыль в 74 %. Однако вследствие того, что фактические продажи были все еще намного ниже, чем позволяли производственные мощности, постоянные издержки составили 205 % выручки от реализации. В результате получился убыток в 131 % от объема продаж. Резким контрастом стал следующий год, когда продажи выросли почти в три раза и была зафиксирована скромная прибыль.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «MBA в кармане: Практическое руководство по развитию ключевых навыков управления»

Представляем Вашему вниманию похожие книги на «MBA в кармане: Практическое руководство по развитию ключевых навыков управления» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «MBA в кармане: Практическое руководство по развитию ключевых навыков управления» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.