Барри Пирсон - MBA в кармане - Практическое руководство по развитию ключевых навыков управления

Здесь есть возможность читать онлайн «Барри Пирсон - MBA в кармане - Практическое руководство по развитию ключевых навыков управления» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Издательство: Array Литагент «Альпина», Жанр: psy_personal, foreign_business, marketing, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:MBA в кармане: Практическое руководство по развитию ключевых навыков управления

- Автор:

- Издательство:Array Литагент «Альпина»

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-9614-2159-0

- Рейтинг книги:3 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

MBA в кармане: Практическое руководство по развитию ключевых навыков управления: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «MBA в кармане: Практическое руководство по развитию ключевых навыков управления»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

MBA в кармане: Практическое руководство по развитию ключевых навыков управления — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «MBA в кармане: Практическое руководство по развитию ключевых навыков управления», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

• дивиденды акционерам;

• прибыль, остающаяся в компании для финансирования развития.

В сущности, прибыль или убыток рассчитывается следующим образом:

• сумма продаж, на которую покупателям были выставлены счета-фактуры (не обязательно оплаченные) в течение года,

за вычетом

• суммы понесенных в течение года расходов (не обязательно оплаченных), связанных с отфактурированными продажами,

• амортизации, начисленной в течение года на принадлежащие компании основные фонды.

Амортизация– это списание со счета прибылей и убытков, отражающее использованную часть стоимости актива. На такую же сумму уменьшается балансовая стоимость этого актива. Амортизацию часто рассчитывают методом «равномерных списаний». Цена приобретения актива за вычетом предполагаемой продажной цены при выбытии делится на нормативный срок службы этого актива. Подробнее далее.

Прибыль, заработанная компанией, и сумма полученных ею денежных средств, как правило, не совпадают, хотя учет прибылей и убытков основан на фактических денежных поступлениях и платежах в течение финансового года. Он также должен отражать:

• выставленные, но неоплаченные счета;

• понесенные, но не оплаченные издержки (они должны быть начислены);

• амортизационные отчисления (не движение денежных средств);

• изменение уровней запасов.

Действительно, в период экспансии прибыльная производственная компания нередко тратит больше денег, чем зарабатывает, поскольку требуется дополнительное финансирование:

• возросших запасов сырья и готовой продукции;

• увеличившегося незавершенного производства в цехах;

• большей суммы дебиторской задолженности покупателей;

• инвестиций в машины и оборудование.

Было бы логично предположить существование единого формата отчетов о прибылях и убытках, но это не так. Суть отчетов, в общем, одинакова, однако важно не запутаться в многообразии их форм.

Упрощенная форма публикуемого отчета о прибылях и убытках такова.

Публикуемые отчеты о прибылях и убытках и балансовые отчеты следует изучать вместе с бухгалтерскими пояснениями и примечаниями, сопровождающими их в годовом отчете (см. ниже) каждой компании.

Годовой отчетсодержит:

• заявление председателя правления или генерального директора;

• отчет директоров компании;

• пояснение бухгалтерской методологии;

• аудированные отчеты: о прибылях и убытках, балансовый и о движении денежных средств;

• примечания к отчетам, содержащие дополнительную информацию;

• справочно – данные за последние пять или десять лет (для компаний, акции которых котируются на бирже).

Бухгалтерские комментарии разъясняют методологическую базу расчетов, например используемый метод оценки запасов и незавершенного производства.

Примечания расшифровывают некоторые показатели отчета о прибылях и убытках и балансового отчета, а также дают дополнительную информацию, например о вознаграждении директоров.

Ниже представлено типичное значение терминов, используемых в отчете о прибылях и убытках.

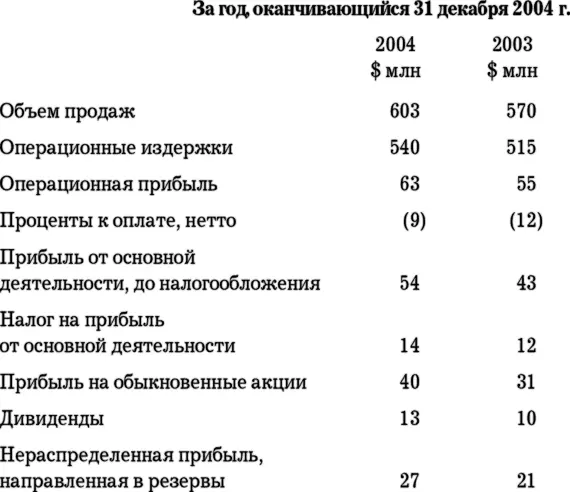

(1) Объем продаж : продажная стоимость товаров, на которые в течение финансового года были выставлены счета-фактуры покупателям, исключая налог на добавленную стоимость (НДС). В отчете о прибылях и убытках холдинга учитываются только продажи третьим сторонам.

(2) Операционные издержки : состоят из нескольких статей, в частности:

• себестоимость отфактурированных товаров и услуг;

• транспортные расходы;

• исследования и разработки;

• административные и другие расходы;

• выплаты работникам в рамках программы «участие в прибыли».

(3) Операционная прибыль : прибыль от обычной торговой деятельности компании без учета банковского процента и налогов.

(4) Проценты к оплате, нетто : баланс процентных платежей и поступлений по всем овердрафтам, кредитам и т. п.

(5) Прибыль от основной деятельности до налогообложения : «прибыль до налога».

(6) Налог на прибыль от основной деятельности : базируется на прибыли за год и учитывает также отсроченные налоговые платежи, возникающие в результате несовпадения периодов, установленных налоговыми правилами и бухгалтерскими методами, используемыми компанией. Такая хронологическая несогласованность возникает довольно часто (например, между скидками по налогообложению основных фондов и их амортизацией).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «MBA в кармане: Практическое руководство по развитию ключевых навыков управления»

Представляем Вашему вниманию похожие книги на «MBA в кармане: Практическое руководство по развитию ключевых навыков управления» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «MBA в кармане: Практическое руководство по развитию ключевых навыков управления» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.