Алексей Носов - Воспроизводственный процесс в сельскохозяйственных организациях с использованием налогового менеджмента

Здесь есть возможность читать онлайн «Алексей Носов - Воспроизводственный процесс в сельскохозяйственных организациях с использованием налогового менеджмента» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2013, ISBN: 2013, Жанр: Прочая научная литература, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Воспроизводственный процесс в сельскохозяйственных организациях с использованием налогового менеджмента

- Автор:

- Жанр:

- Год:2013

- ISBN:978-5-94338-645-9

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Воспроизводственный процесс в сельскохозяйственных организациях с использованием налогового менеджмента: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Воспроизводственный процесс в сельскохозяйственных организациях с использованием налогового менеджмента»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Воспроизводственный процесс в сельскохозяйственных организациях с использованием налогового менеджмента — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Воспроизводственный процесс в сельскохозяйственных организациях с использованием налогового менеджмента», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

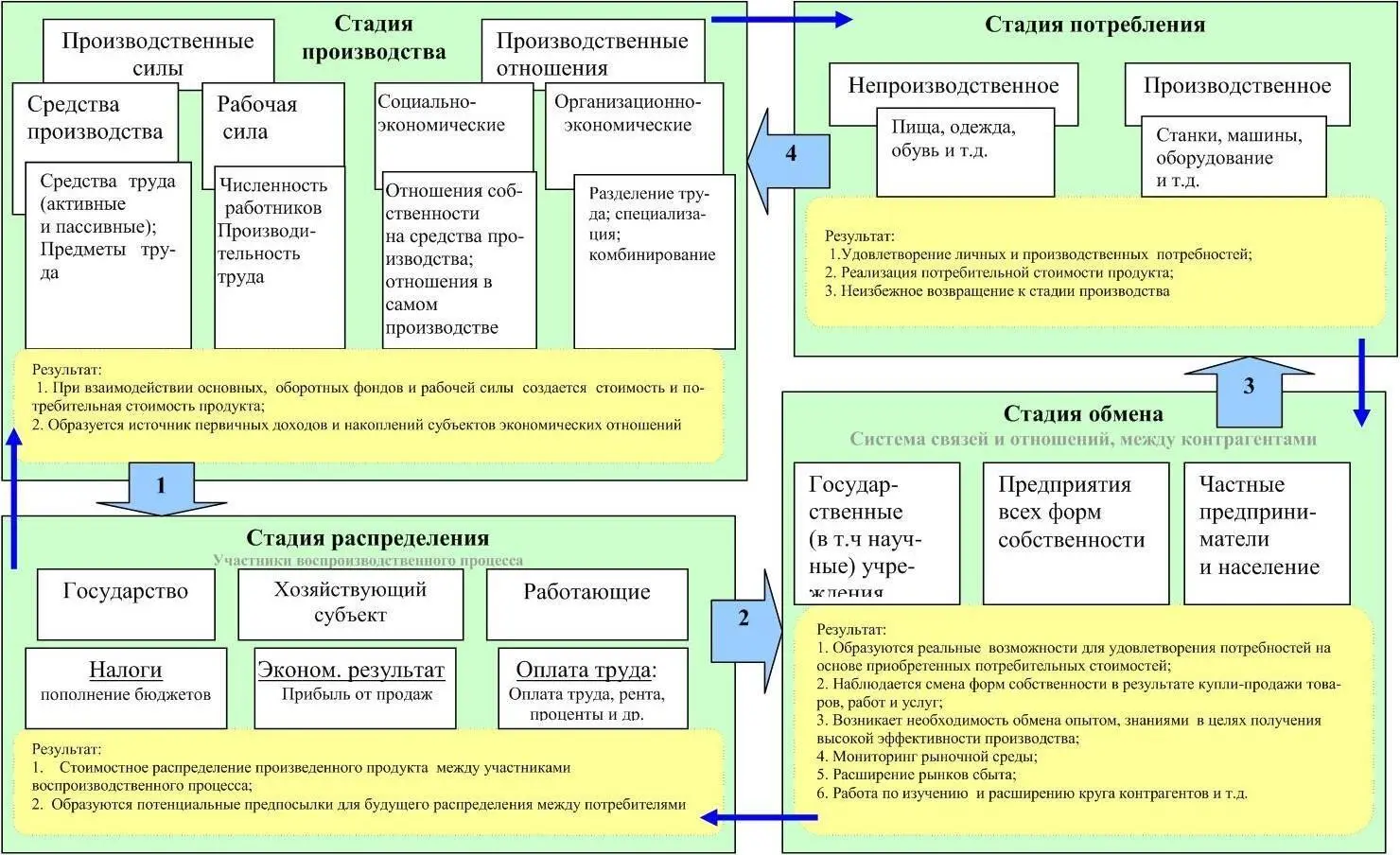

Исходный пункт движения общественного продукта – производство, конечной целью и движущим мотивом которого является потребление.

Можно сказать, что именно производство является основной стадией воспроизводственного процесса, т.к. на этой стадии создается продукция, формируется состав и структура общественного продукта, образуется источник первичных доходов и накоплений субъектов экономических отношений.

Целью производства является удовлетворение потребностей общества в определенных видах продукции.

Следующая стадия – распределение произведенного продукта. Различают операции первичного распределения, связанные с производственной деятельностью (оплата труда, косвенные налоги (налог на добавленную стоимость, акцизы) и т.д.), операции вторичного распределения, связанные с механизмом распределения первичных доходов (прямые налоги (налог на прибыль, налог на имущество, налог на доходы физических лиц и др.), дивиденды, субсидии, социальные выплаты). Создаются благоприятные условия для привлечения дополнительных трудовых ресурсов и капитала, происходит формирование бюджета хозяйствующего субъекта.

Рисунок 1 – Процесс воспроизводства и взаимосвязь его стадий

После того, как произведенный продукт распределен, он обменивается на рынке товаров. Обмен является стадией движения произведенного продукта от производителя к потребителю. Обмен товарами и услугами может осуществляется, как в денежном, так и в натуральном выражении. Он способствует развитию производства или тормозит его, ускоряя или замедляя движение товаров и услуг. Завершающей стадией движения общественного продукта является потребление, т. е. реализация потребительной стоимости. Различают два вида потребления: производственное (используются средства производства и рабочей силы для изготовления продукта: машин, строений, хлеба, мяса, молока и т. п.) и личное (использование человеком товаров и услуг для удовлетворения потребностей в продуктах питания, одежде, жилье, культурном и профессиональном развитии и другом; важной функцией которого, является создание определенных стимулов, мотиваций для роста и развития производства).

Следует отметить, что независимо от того, что произведенный продукт будет или не будет полностью потреблен, стадия производства должна быть вновь осуществлена, поскольку воспроизводство определяется как непрерывный процесс производства, протекающий в постоянном повторении и возобновлении. Однако, насколько будут плодотворны процессы распределения, обмена и потребления, зависит масштаб последующего производства. Очень важно, чтобы стадии обмена и потребления завершались в максимально короткие сроки и наилучшим финансовым результатом, это связано с периодом оборачиваемости оборотного капитала, т.е. чем быстрее вложенные денежные средства в производство (лучше с прибылью) будут возвращены в хозяйственный оборот, тем финансово обеспеченнее будет следующий цикл воспроизводственного процесса. Такое обстоятельство просто необходимо, т.к. для получения высоких конечных результатов производства к началу каждого следующего цикла требуются значительные капитальные вложения. Главными факторами воспроизводства в процессе эволюции экономической науки выделены следующие: труд, земля и капитал. Представители разных экономических школ отражали и отражают в своих трудах основные подходы к исследованию факторов воспроизводственного процесса.

Ф. Кенэ в своих трудах рассматривал землю как единственный фактор производства, т.к земля является вечным фактором производства, охватывает все ресурсы, происходящие от природы и поступающие в производство или составляющие базу для организации производства.

Определяя капитал как фактор производства, экономисты отождествляли капитал со средствами производства. Исторически родоначальниками такой трактовки выступали классики политической экономии. А. Смит задолго до Д. Рикардо и К. Маркса обосновал основные принципы возникновения, формирования и функционирования капитала. Необходимо отметить, что представители разных экономических школ с капиталом связывали весьма различные понятия:

А. Смит, Д. Рикардо, К. Маркс – стоимость, приносящая прибавочную стоимость; Е. Беем-Баверк, П. Сраффа – часть богатства, участвующую в процессе производства; Ф. Визер, И. Фмишер, Дж. С. Милль – накопленное богатство; Дж. Р. Хикс – денежную стоимость отраженную на бухгалтерских счетах фирмы; совокупность акционерного и собственного капитала в частных предприятиях и т.д. [175].

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Воспроизводственный процесс в сельскохозяйственных организациях с использованием налогового менеджмента»

Представляем Вашему вниманию похожие книги на «Воспроизводственный процесс в сельскохозяйственных организациях с использованием налогового менеджмента» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Воспроизводственный процесс в сельскохозяйственных организациях с использованием налогового менеджмента» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.