Светлана Бычкова - Контроль качества аудиторской деятельности

Здесь есть возможность читать онлайн «Светлана Бычкова - Контроль качества аудиторской деятельности» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Жанр: Прочая научная литература, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Контроль качества аудиторской деятельности

- Автор:

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-906660-35-0

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Контроль качества аудиторской деятельности: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Контроль качества аудиторской деятельности»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Контроль качества аудиторской деятельности — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Контроль качества аудиторской деятельности», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

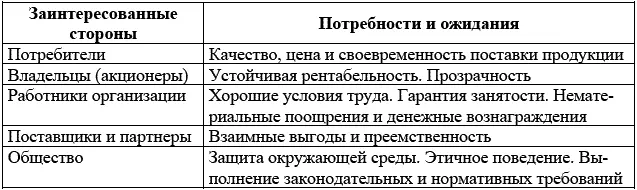

Таблица 3

Система заинтересованных сторон, их потребности и ожидания [2] Таблица представляет выдержку из ГОСТ Р ИСО 9004–2010.

Потребитель в контексте управления качеством рассматривается как заинтересованная сторона организации, хотя, как и общество, он не связан с организацией явными обязательствами. Однако «недостаточно рассматривать только обмен ценностей за деньги. В основу отношений «поставщик-потребитель» должны быть заложены настоящие и будущие потребности общества» [70, с. 21]. Этот тезис во многом означает, что усилия организации по поддержанию баланса власти между заинтересованными сторонами, созданию ценностей или благ, соответствующих их потребностям и ожиданиям, позволят не только реализовать принцип ориентации деятельности на потребителя, но и достичь устойчивого успеха работы организации.

Резюмируя вышеизложенное, можно сделать следующие выводы:

1) качество экономического блага определяется взаимодействием экономического субъекта и его заинтересованных сторон;

2) центральным отношением категории качества является благо в своей качественной определенности и потребность субъектов из числа заинтересованных сторон именно в этом конкретном благе, т. е. принципиальное соответствие назначения блага, производимого экономическим субъектом потребностям заинтересованных сторон;

3) качество экономического блага определяется требованиями заинтересованных сторон экономического субъекта и его способностью выполнить соответствующие требования;

4) уровень качества экономического блага, и, соответственно, удовлетворенность заинтересованных в благе сторон зависит от степени выполнения экономическим субъектом двух групп требований к качеству:

– требований, обязательных к соблюдению – их устанавливают субъекты из числа заинтересованных сторон, регулирующие деятельность экономического субъекта;

– потребностей и ожиданий заинтересованных сторон экономического субъекта, включая непосредственных потребителей блага;

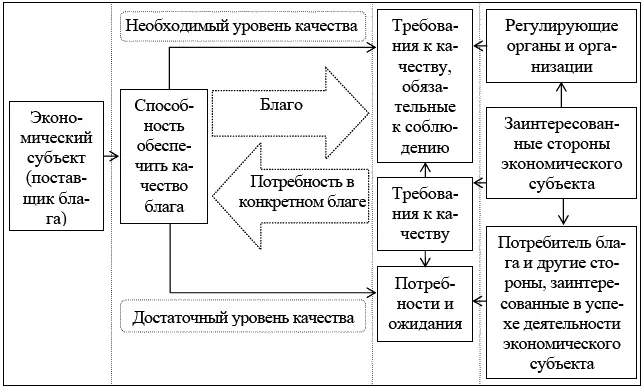

– способности экономического субъекта обеспечить необходимый и достаточный уровень качества поставляемого блага (рис. 2).

Таким образом, понятие «качество» в своей эволюции прошло путь от примитивной дифференциации предметов на «хороший-плохой» через философский подход тождественной с бытием определенности, когда нечто перестает быть тем, что оно есть, если теряет свое качество, до концепции достижения устойчивого успеха организации на основе менеджмента качества, согласно которой качество понимается как средство удовлетворения потребностей и ожиданий заинтересованных сторон.

Качество как юридическая категория.Юридическая концепция качества заслуживает внимания прежде всего потому, что экономические отношения между экономическими субъектами по поводу приобретения, производства и продажи средств и предметов труда подлежат регулированию нормами гражданского права. Без соответствующих правовых норм невозможно обеспечить качество продукции (работ, услуг).

Рис.2. Основополагающие понятия, составляющие содержание категории качества в системе взаимоотношений «экономический субъект – заинтересованные стороны»

В Большом юридическом словаре термин «качество» определен как «совокупность свойств (технико-экономических и эстетических), обусловливающих способность удовлетворять определенные потребности в соответствии с назначением вещи, продукции, товара. Это одно из существенных условий многих гражданско-правовых договоров. Качество продукции охватывает не только потребительские, но и технологические ее свойства, конструкторско-художественные особенности, надежность и т. п. Качество товара в договорах, заключаемых в пределах одной страны, обычно определяется принятыми стандартами. В других случаях к контракту прилагается спецификация, определяющая качества товара» [50, с. 248]. Аналогичные по содержанию определения приводятся в Толковом юридическом словаре [40, с. 199] и Словаре гражданского права [62, с. 92]. В энциклопедическом словаре Габлера по экономике и праву термин «качество» определен как «набор характеристик продукции (материальной или бытовой услуги), определяющий пригодность для пользователя. Под качеством понимают общее впечатление, складывающееся из отдельных компонентов качества (например, функциональное качество, долгосрочное качество, интегральное качество, экологическое качество). Термин «качество» можно интерпретировать субъективно и объективно. Различают концептуальное качество и качество исполнения. На качество можно влиять с помощью технических и политико-маркетинговых мер (политика качества)» [125, с. 78]. В словаре Буйи по торговому праву приводится термин «основное качество» (qalite substentielle) – качество товара, услуги или даже лица, являющегося объектом контракта; это качество было определяющим при принятии сторонами решения о заключении контракта. Заблуждение относительно основного качества объекта договора может быть причиной признания контракта недействительным [51]. В юридической энциклопедии качество определяется как «качество вещи (продукции, товаров) или работ – совокупность полезных свойств, позволяющих удовлетворять определенные материальные или духовные потребности. Характеризуется показателями надежности, долговечности, экономичности, художественно-эстетическими и др.» [114, с. 122].

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Контроль качества аудиторской деятельности»

Представляем Вашему вниманию похожие книги на «Контроль качества аудиторской деятельности» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Контроль качества аудиторской деятельности» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.